Отчет о предоставлении посреднических услуг банка. Понятие и предназначение

Агентский договор – наиболее распространенный вид договора в хозяйственной практике организаций. Его заключают при осуществлении строительной и арендной деятельности, переводов и расчетов по денежным обязательствам перед третьими лицами и т. д. При использовании агентского договора зачастую возникают споры и между сторонами договора, и между налогоплательщиками и налоговыми органами. Что нужно знать, чтобы минимизировать риски?

Согласно п.1 ст.1005 ГК РФ по агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала.

Существенным условием агентского договора является определение действий, которые обязуется совершить агент. Совершение агентом юридических и иных действий по поручению принципала делает этот договор популярным в хозяйственной практике. Однако ГК РФ не раскрывает понятие «юридические и иные действия», что влечет много споров в квалификации договоров агентирования.

За выполнение поручения принципал должен уплатить агенту вознаграждение в размере и порядке, определенном в договоре. При отсутствии в договоре условий о порядке уплаты агентского вознаграждения принципал обязан уплатить вознаграждение в течение недели с момента представления ему агентом отчета за прошедший период, если из существа договора или обычаев делового оборота не вытекает иной порядок уплаты.

Ст.1008 ГК РФ устанавливает обязанность агента представлять принципалу отчеты о выполнении поручения. При отсутствии в договоре соответствующих условий отчеты представляются агентом по мере исполнения им договора либо по окончании действия договора. Если агентским договором не предусмотрено иное, к отчету агента должны быть приложены необходимые доказательства расходов, произведенных агентом за счет принципала.

Однако данная статья не содержит требований по форме и содержанию отчета агента, в связи с чем можно сделать вывод, что форма отчета должна определяться договором. При отсутствии согласования формы отчета, замене его другими документами (акты приемки работ, информационные материалы и др.) возникает много споров между сторонами. Таким образом, наличие отчета агента обязательно и вытекает из требований гражданского законодательства.

НК РФ, напротив, не содержит таких требований, в то же время при налоговой проверке проверяющие считают, что расходы принципала не подтверждены первичными оправдательными документами. И несмотря на то что к налоговым отношениям гражданское законодательство не применяется (ФАС СЗО от 23.09.2009 № А56-39348/2008, ФАС ВВО от 24.09.2008 № А11-11888/2007-К1-9/605-40), на практике наблюдается обратное.

Чем же следует руководствоваться при разработке формы «Отчет агента», чтобы избежать споров?

Согласно Постановлению Седьмого арбитражного апелляционного суда от 10.02.2009 № 07АП-252/09 «в случае приобретения услуг агентом от своего имени, но в интересах и за счет принципала отчет агента может являться первичным документом, подтверждающим оказание услуг принципалу, на основании которого данные услуги принимаются на учет, что тем не менее не исключает необходимости соблюдения при составлении отчета агента и при принятии услуг к учету на основании данного отчета требований, установленных законодательством о бухгалтерском учете, а также сторонами агентского договора.

Так, согласно п.1 ст.9 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

В соответствии с п.2 ст.9 Закона № 129-ФЗ первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц».

Отсутствие в первичном документе обязательных реквизитов (либо одного или нескольких) влечет потерю юридической силы этого документа.

По мнению апелляционного суда, анализ представленных в суд отчетов агента показал, что в содержании отчета не указаны какие-либо сведения о товарах, работах или услугах, приобретенных агентом для принципала, не указаны ни совершенные хозяйственные операции, ни их измерители как в натуральном, так и в денежном выражении, а только общая предъявленная к уплате сумма. Также в отчете не содержится информация о количестве товаров, работ, услуг, о цене за единицу товара.

Как было указано в рассматриваемом Постановлении, суд первой инстанции правомерно пришел к выводу, что отчет не соответствует не только требованиям ст.9 Закона № 129-ФЗ, но и требованиям, предъявляемым к содержанию отчета, установленным самими агентом и принципалом в дополнительном соглашении к агентскому договору. Таким образом, документы, оформленные не должным образом, лишили права налогоплательщика на налоговый вычет по налогу на добавленную стоимость.

В другом споре, уже между принципалом и агентом по выплате вознаграждения последнему, суд указал, что в силу ст.1008 ГК РФ при отсутствии в договоре соответствующих условий отчеты представляются агентом по мере исполнения им договора либо по окончании действия договора. Однако отчетов и (или) иных надлежащим образом оформленных документов, подтверждающих исполнение договора со стороны агента, в материалы дела представлено не было.

Суды в качестве надлежащего доказательства исполнения агентом своих обязательств акт не приняли и указали, что подписание акта применительно к ст.1008 ГК РФ не может подменить составление отчета агента. В результате агент не смог доказать свое право на получение вознаграждения от принципала (Постановление Восьмого арбитражного апелляционного суда от 26.05.2010 № А75-10463/2009).

Как видим, агентский договор – наиболее спорный среди других договоров. Споры возникают по предмету договора, переквалификации агентского договора в договор возмездного оказания услуг, по подтверждению расходов, понесенных агентом, выплате вознаграждения, по выполнению поручения принципала. Для того чтобы минимизировать риски при использовании агентского договора, в качестве приложения к нему должна быть разработана и утверждена сторонами форма отчета агента. Следует также учесть требования гражданского законодательства (сроки и порядок представления отчета и приложений к отчету документов, подтверждающих понесенные расходы агентом при выполнении поручения принципала), бухгалтерского учета (указание всех необходимых реквизитов для признания отчета первичным документом), налогового законодательства (наличие отчета агента, иных первичных документов, необходимых для исчисления налоговой базы по налогу на прибыль, подтверждающих право на налоговые вычеты по НДС).

Елена Королева,

Образец отчета агента по агентскому договору может потребоваться агенту для того, чтобы составить юридически грамотный документ, который поможет избежать возникновения конфликтных ситуаций или построить грамотную линию защиты в случае, если спор дойдет до суда. Ведь отчет не просто свидетельствует о выполнении агентом требуемых от него действий, но и позволяет ему получить возмещение понесенных во время их выполнения расходов.

Значение акта выполненных работ и отчета по агентскому договору

Выполненные в соответствии с договором работы по общим правилам ст. 720 Гражданского кодекса (ГК) должны быть приняты соответствующим образом заказчиком. В случае их несоответствия условиям соглашения заказчик вправе высказать свои замечания и потребовать их устранения. Для того чтобы стороны имели доказательство осуществления приемки, она оформляется в виде письменного документа, составляемого обеими сторонами. Называется данный документ обычно актом приемки или актом сдачи-приемки (принципиального значения название не имеет).

В случае с агентским договором ст. 1008 ГК также предусмотрено составление и направление принципалу такого документа, как отчет. Этот документ служит доказательством того, что необходимые работы агентом выполнены в полной мере. При этом данные документы не могут подменять друг друга и должны присутствовать в совокупности.

Аналогичной позиции придерживаются различные судебные органы, о чем свидетельствует довольно объемная судебная практика по данному вопросу. Так, Верховный суд РФ в определении от 29.02.2016 № 309-ЭС16-1173 по делу № А50-2808/2014 согласился с выводом суда нижестоящей инстанции о том, что акт не может свидетельствовать о надлежащем выполнении всего объема работ, предусмотренного договором, если со стороны принципала имеются возражения, носящие объективный характер. Подтверждением же расходов агента может служить лишь отчет по агентскому договору, составленный и направленный надлежащим образом.

Отчет агента при применении УСН

Особенности составления отчета могут быть вызваны в том числе системой налогообложения, применяемой агентом. Так, при применении упрощенной системы налогообложения агентом в отчет не может быть включен НДС за агентские услуги. Данное правило вытекает из п. 2 ст. 346.11 Налогового кодекса (НК), не признающего таких налогоплательщиков плательщиками НДС (кроме некоторых случаев импорта).

В то же время агент обязан выставлять счета-фактуры по работам и товарам, в отношении которых у него возникли права и обязательства. Такая ситуация возникает, когда агент в силу абз. 2 п. 1 ст. 1005 ГК действует за счет принципала, но от своего имени. Следовательно, отчет агента по агентскому договору в таком случае должен включать стоимость расходов с учетом НДС, если поставщик агента является плательщиком данного налога.

Не знаете свои права?

Кроме того, на основании п. 3.1 ст. 169 НК агент, находящийся на УСН, обязан вести учет как полученных, так и выставленных счетов-фактур. Данная обязанность также свидетельствует о необходимости включения НДС в отчет агента.

Форма и содержание отчета и акта к агентскому договору

Отчет по договору агентирования не имеет утвержденной формы, потому может составляться в произвольной письменной форме. Однако при этом важно помнить, что данный документ должен содержать следующую информацию:

- наименование лица, которому представляется отчет (принципал по соответствующему договору);

- реквизиты агентского договора, в соответствии с которым направляется отчет;

- место и дату составления;

- период, за который составляется отчет;

- перечень выполненных агентом в пользу второй стороны операций;

- оценку стоимости каждого из указанных действий;

- время совершения каждой операции;

- указание расходов, понесенных агентом при совершении того или иного действия в пользу принципала.

Отчет заверяется подписью агента или его представителя и печатью (при ее наличии).

Акт к агентскому договору также имеет свободную форму, но должен составляться в соответствии со ст. 720 ГК.

Документооборот при агентском договоре

По смыслу положений п. 1 ст. 1008 ГК РФ отчет агента может быть как периодическим, так и разовым, а сроки и периодичность его представления зависят от прописанных в договоре условий. В том случае, если никаких сроков договором не оговорено, агент по своему усмотрению направляет данные документы после выполнения каких-либо действий или же после исполнения договора в целом. Приложением к данному отчету, в соответствии с п. 2 указанной выше статьи, должны следовать все документы, служащие подтверждением расходов агента, понесенных при выполнении операций в интересах принципала.

После того как агентом будет составлен и направлен принципалу отчет в сроки, указанные выше, у последнего, согласно п. 3 ст. 1008 ГК, имеется 30 календарных дней для его рассмотрения и направления своих замечаний и возражений (в том случае, если они имеются). При этом в силу указанной нормы договором может быть предусмотрен и иной срок.

При наличии претензий принципалом составляется соответствующий документ и направляется агенту, при этом сам отчет в законную силу не вступает и правовых последствий не несет. При отсутствии замечаний данный документ обретает для сторон силу по истечении срока, предоставленного для его рассмотрения и направления претензий.

Отчет агента является важным документом строгой отчетности и служит единственным подтверждением надлежащего исполнения агентом своих обязанностей по договору. Кроме того, данным документом подтверждаются расходы, понесенные агентом по сделкам в интересах принципала. С образцами отчета агента по агентскому договору и акта выполненных им работ можно ознакомиться на нашем сайте.

Отчет агента по агентскому договору — это способ контроля произведенных агентом действий по поручению принципала. О нем и поговорим сегодня.

Общие сведения про отчет агента по агентскому договору

Понятие и предназначение

Когда гражданское лицо или компания (исключения не составляют даже ) представляет свои интересы в деловой сделке, однако по различным причинам не может это делать лично, прибегают к помощи так называемых агентов. Он представляет лицо или компанию, осуществляя сделку и представляя интересы принципиала.

Немного терминологии. Принципиалом принято называть лицо, которое обращается к агенту и в своих интересах. Таким образом, создается форма отношений «принципиал — агент».

Агентские договора являются локальными документами, закрепляющие и оговаривающие все детали сделки. В агентский договор входит также цена за услуги, различные тонкости, в том числе юридические. И агентский договор, и отчет агента (документ, который агент обязан предоставить после оказания услуг) являются необходимым, как с точки зрения самих отношений с принципиалом, так и с точки зрения законодательства. Ниже мы подробно опишем, какие именно статьи гражданского кодекса регулируют процесс.

Разберем пример агентского договора, в случае, когда речь идет о продаже чего-либо, например автомобиля. Предположим, у человека в другом городе есть автомобиль, и (или ). Из-за ряда причин (работа, семья, состояние здоровья) хозяин авто не может ехать в другой город, а пригонять машину к нему смысла нет. Общаться с посредниками, автомастерскими и т.д. времени нет. На помощь приходят агенты, которые могут выполнить продажу или сдачу в аренду автомобиля от лица его собственника. После проведения сделки, агент получает остаток суммы (задаток, как правило, выплачивается заранее).

Роль договора

Агентские договора являются, пожалуй, самыми распространенными видами документированной договоренности в хозяйственной деятельности различных предприятий и компаний. Агентский договор заключается при строительной и , . Также услуги агентов используются при оказании информационной деятельности, в том числе переводы на иностранные языки.

Однако, при всей своей универсальности, агентские договора являются очень частой причиной многих споров (в том числе и судебных). Споры возникают не только между принципиалом и агентом, но и между налоговыми структурами и плательщиками налогов. Минимизация рисков — одна из основных задач принципиала прежде, чем начать сотрудничество.

За то, что агент выполнил свои обязательства, принципиал обязуется оплатить согласованную в договоре денежную сумму. Если в договоре не прописан срок оплаты, то в течение недели, после получения отчета. Однако этот порядок вещей может значительно нарушиться и измениться, если договор гласит о дополнительных нюансах расчета с агентом.

Основной целью отчета по агентскому договору является предоставить полную картину услуг, которые оказал агент, отобразить суть деятельности поэтапно, указывая при этом все промежутки времени и поточные финансовые траты.

Нормативное закрепление

Основным нормативным документом, который регулирует не только требования к формам и обязательствам сторон при составлении агентского договора и его отчета, но и все возникшие недоразумения:

- Пункт 1, статьи 1005 Гражданского Кодекса Российской Федерации гласит, что согласно агентским договорам одна сторона обязана за финансовую плату совершать юридические (и не только) действия от имени принципиала. Статьей 1005 не исключаются также случаи, когда агент может действовать от своего собственного лица в интересах принципиала. Однако во всех случаях поручения должны выполняться за счет принципиала.

- Согласно статье 1008 Гражданского Кодекса Российской Федерации агент после выполнения услуг должен предоставлять заказчику точный отчет о проведенной работе. Если сроки оплаты не оговорены, то принципиал должен оплатить услуги в течение недели.

Оформление отчета

Форма

К сожалению, однозначно сформированного образца агентского отчета не существует также как и формы. Поэтому организации имеют полное право оформлять отчет в произвольных формах либо согласно внутренним образцам, которые утверждены в учетных требованиях самих предприятий.

Главное на что следует обращать основное внимание — это стандарты и нормы деловых документов. Независимо от того, что форма отчета отсутствует, нормы делопроизводства должны строго выдерживаться. Отчет должен содержать:

- дату и номер (иногда требуется также время составления);

- , партнеров между которыми составлялся агентский договор;

- дата составления и номер именно того агентского договора, согласно которому формируют отчетный документ;

- срок, в течение которого составляется арендный договор.

После этого отчет должен содержать основные данные, которые принято оформлять в виде таблицы. Таблица содержит:

- порядковый номер;

- дату составления и саму суть операции;

- цена за агентские услуги;

- поточные финансовые траты.

Таблицы следует дополнять различными столбцами, которые содержат информацию о дополнительных тратах или сопутствующих сделках.

Завершение отчета представляет собой свободное (как правило) место для различных возражений, которые могли возникнуть в процессе выполнения поручения, например неоговоренные транспортные расходы.

Инструкция по заполнению

- Допускается заполнение отчета, как в печатном формате, так и в рукописном виде.

- Агентский отчет может быть оформлен на обыкновенном листе А4 или на специальном бланке.

- Самым главным в отчете является подлинная подпись агента. Каждый экземпляр договора и отчета активизируется именно при скреплении его подписями.

- Печати на бланках отчетов вовсе не обязательны. Применять штампы целесообразно только лишь тогда когда это требование записано в локальных нормативно-правовых актах самой организации (которую представляет принципиал).

Следует помнить, что агентский отчет должен всегда быть представлен в двух экземплярах.

Бланк отчета агента по АД можно скачать .

Образец отчета агента по АД реализации товаров

Бланк отчета агента по АД оказания услуг при УСН можно скачать .

Отчет агента по агентскому договору оказания услуг при УСН (образец)

Скачать бесплатно отчет агента по агентскому договору по поиску клиентов можно .

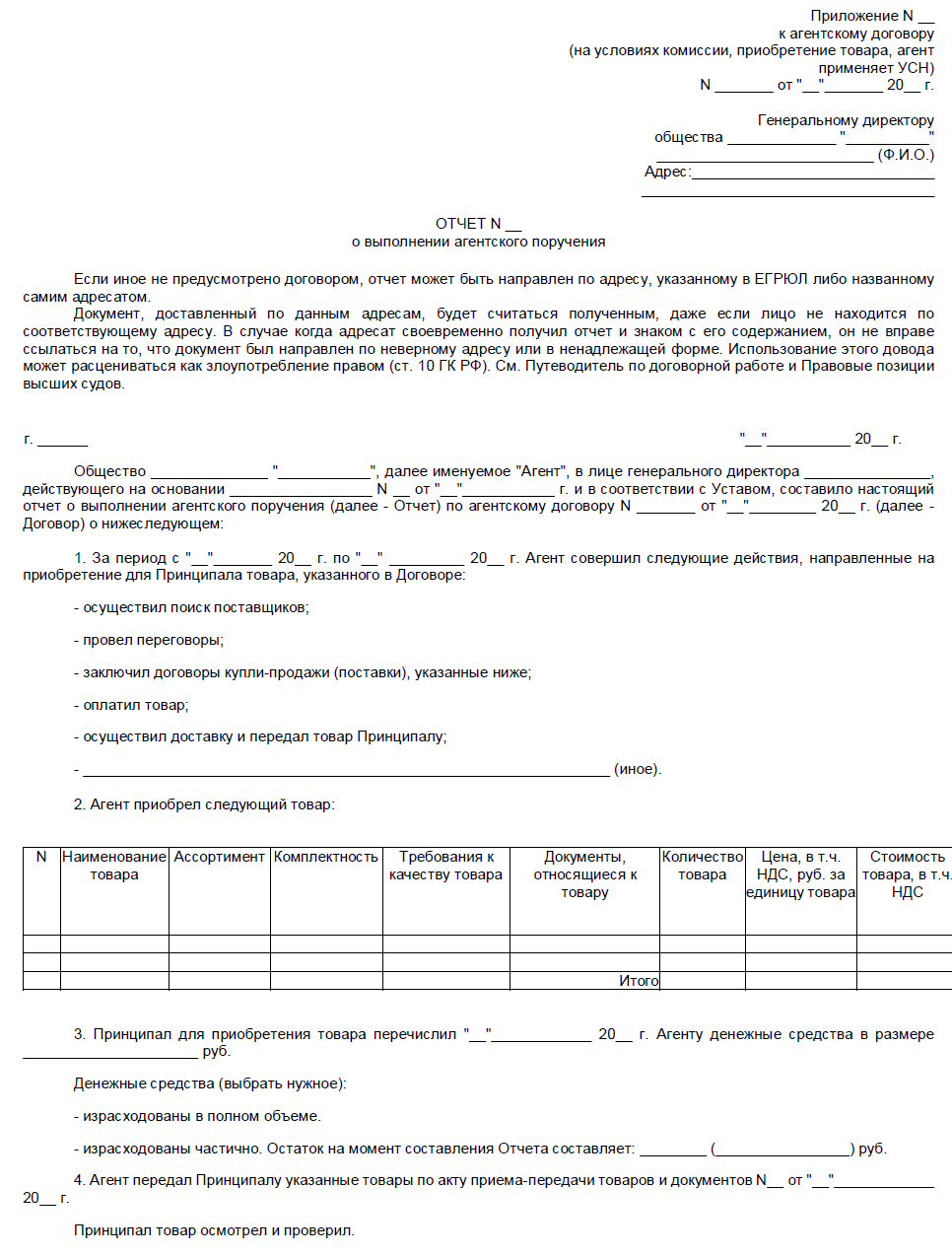

Агентский договор может предусматривать исполнение агентом раз-ного рода действий в интересах принципала в течение длительного вре-мени. Контроль за деятельностью агента принципал может осуществ-лять на основе отчетов, предоставляемых агентом в оговоренные в со-глашении сроки. Если конкретные сроки предоставления отчетов не установлены, отчетность осуществляется агентом по мере совершения отдельных действий или же после окончания срока действия договора.

В отчете, предоставляемом агентом принципалу, должны содержать-ся: перечень действий, осуществленных во исполнение договора; пере-чень расходов, произведенных агентом во исполнение договора в инте-ресах принципала.

Поскольку агент, согласно п. 1 ст. 1005 совершает действия за счет принципала, последний обязан оплачивать все расходы, связанные с исполнением договора. Сторонам, во избежание споров, следует предус-мотреть особый порядок возмещения расходов, понесенных агентом. Если же такой порядок договором не предусмотрен, действует общее правило, установленное законом: агент обязан предоставить необходимые доказа-тельства расходов (это могут быть чеки, квитанции, накладные и т.д.), которые были им произведены в ходе исполнения договора.

Отчет агента должен быть принят принципалом в течение опреде-ленного договором срока, т.е. принципал имеет возможность проана-лизировать предоставленный агентом отчет и выдвинуть имеющиеся у него возражения в случае несогласия с деятельностью агента. Срок принятия принципалом отчета агента устанавливается соглашением сторон. Если это условие договора сторонами не определено, действует тридцатидневный срок, установленный законом. По истечении срока отчет считается принятым, и агент получает право на вознаграждение и возмещение понесенных расходов. Существуют два варианта расчетов по агентскому договору и, соответственно, два варианта отражения операций по названному договору в бухгалтерском учете: с участием и без участия агента в расчетах.

ГК РФ не предусмотрены ограничения на участие посредника в расчетах между покупателем и продавцом-принципалом. При участии посредника (агента) в расчетах денежные средства за проданный посредником товар поступают от покупателя на расчетный счет посредника, который затем переводит их на расчетный счет принципала. Или: при приобретении имущества посредником для принципала денежные средства поступают первоначально на расчетный счет посредника, который перечисляет их на расчетный счет продавца имущества.

Существенные ограничения на участие посредника в расчетах установлены Указом Президента РФ от 18.08.96 N 1212 "О мерах по повышению собираемости налогов и других обязательных платежей и упорядочению наличного и безналичного денежного обращения" (в ред. последующих изменений и дополнений). Так, "все расчеты по сделкам на поставку товаров (выполнение работ, оказание услуг), совершаемым агентом от имени принципала, осуществляются исключительно с расчетного счета принципала" (п.6 Указа).

Независимо от того, участвует посредник в расчетах или нет, подход к отражению операций по посредническим договорам должен быть единым.

Переданные посреднику для реализации товары принципал отражает на счете 45 "Товары отгруженные". При этом в сопроводительных документах (передаточных накладных, актах) должна быть указана учетная цена по каждой товарной позиции.

Согласно инструкции по применению Плана счетов бухгалтерского учета торгующие организации по кредиту счета 46 "Реализация продукции (работ, услуг)" отражают продажную стоимость реализованных товаров в корреспонденции со счетами учета денежных средств и расчетов, а по дебету счета 46 - их учетную стоимость в корреспонденции со счетом 45 "Товары отгруженные" (счетом 41 "Товары"). На счете 46 они учитывают также операции по реализации товаров транзитом с участием в расчетах за эти товары: по дебету счета 46 отражают стоимость товаров (услуг) согласно расчетным документам поставщиков в корреспонденции со счетом 60 "Расчеты с поставщиками и подрядчиками" или со счетом 45 (счетом 41), а по кредиту счета 46 - продажную стоимость этих товаров (услуг) в корреспонденции со счетом 62 "Расчеты с покупателями и заказчиками". По кредиту счета 46отражается также валовой доход от реализации товаров транзитом без участия в расчетах за эти товары; данный оборот учитывают внесистемно. Таким образом, выручка, отражаемая принципалом в учете, складывается из системных и внесистемных оборотов, суммовая оценка которых равна выручке, полученной от покупателей товаров (услуг) 11 Морозова Ж.А., Агентский договор: бухгалтерский учет и налогообложение // "Аудиторские ведомости", N 6, июнь 2003, С. 112.

Реализацию товара на счете 46 принципал отражает согласно учетной политике после получения от агента извещения о совершении сделки либо об оплате товара покупателем 22 Сафонов М.Н., Отдельные виды договоров // "Журнал российского права", N 10, октябрь 2002 г., С. 112

В зависимости от порядка определения вознаграждения посреднику выручка от реализации товаров через посреднический договор у принципала зачастую может быть определена только после получения извещения о совершенных сделках..

Поэтому, если учетной политикой принципала предусмотрено определение выручки от реализации по оплате, то реализацию товаров учитывают по моменту получения агентом денежных средств за конкретный товар от покупателей; если же по отгрузке - по моменту отгрузки товаров конкретному покупателю, когда продажная цена товаров уже может быть определена.

Прямые затраты на реализацию товаров принципала отражают на счетах учета издержек согласно принятой учетной политике. На издержки производства принципал относит и оплату услуг посредника, так как они связаны с реализацией товаров. Расходы же по отчету могут быть отнесены на издержки, если отчет по заключенному договору был представлен посредником в том же отчетном периоде, в котором была начислена реализация, в том числе и внесистемная. Если отчет посредника принят в следующем отчетном периоде, расходы, понесенные им при исполнении поручения, отражаются в учете как убытки прошлых периодов (лет), выявленные в отчетном периоде (году) 11 Асайши М.Г. Особенности агентского договора // "Главбух", Отраслевое приложение "Учет в торговле", N 4, IV квартал 2002.

При заключении посреднического договора на приобретение имущества принципал обычно обеспечивает посредника денежными средствами для выполнения обязательств по договору. В дальнейшем при получении и оприходовании имущества услуги посредника могут быть включены в стоимость приобретенных ресурсов либо отнесены на издержки. Порядок формирования стоимости имущества зависит от вида приобретаемого по договору посредничества имущества, а также учетной политики организации-принципала 22 Комментарий к части второй Гражданского Кодекса Российской Федерации для предпринимателей / под общ. ред. Брагинского М. И. - М.: Фонд "Правовая культура", 1996 г., С. 600.

Товары, переданные принципалом посреднику для дальнейшей реализации, а также имущество, приобретенное посредником по поручению принципала, посредник учитывает на соответствующих забалансовых счетах по ценам, указанным в сопроводительных документах: товары, принятые на комиссию, - на забалансовом счете 004 "Товары, принятые на комиссию"; имущество, принятое на ответственное хранение, - на забалансовом счете 002 "Товарно-материальные ценности, принятые на ответственное хранение".

При отражении операций, связанных с реализацией товаров посредником, нужно руководствоваться инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий, а также письмом Минфина России от 12.11.96 N 96 "О порядке отражения в бухгалтерском учете отдельных операций, связанных с налогом на добавленную стоимость и акцизами".

При реализации товаров по договорам комиссии или поручения с участием посредника в расчетах сумма, подлежащая оплате за товары покупателями (заказчиками), с учетом НДС по этим товарам, отражается комиссионером или поверенным на дату отгрузки товаров покупателям (заказчикам) по кредиту счета 76 "Расчеты с разными дебиторами и кредиторами" на отдельном субсчете в корреспонденции со счетом 62 "Расчеты с покупателями и заказчиками". Аналогично отражаются операции, связанные с приобретением имущества по поручению комитента (доверителя). Расчеты, проведенные посредником за счет комитента (доверителя), отражаются на счете 60 "Расчеты с поставщиками и подрядчиками" или на счете 76, а операции по передаче имущества комитенту (доверителю) на дату отгрузки имущества - по кредиту счета 60 (счета 76) в корреспонденции со счетом 62 (счетом 76). Далее в зависимости от принятой организацией учетной политики, фактических условий договора, фактических расчетов по договору кредитуется счет 46 "Реализация продукции (работ, услуг)" на сумму вознаграждения в корреспонденции со счетом 62 (счетом 76). Таким образом, у посредника выручка от исполнения поручения по реализации товаров покупателю или по приобретению имущества отражается только в части вознаграждения.

Если выручка для целей налогообложения определяется по оплате, то задолженность перед бюджетом по НДС отражается у посредника после получения от комитента (доверителя) вознаграждения или по факту, если посредник удерживает сумму вознаграждения из денежных средств, полученных от покупателей.

В соответствии с п.1 ст.156 НК РФ налогоплательщик при осуществлении предпринимательской деятельности в интересах другого лица на основе агентского договора определяет налоговую базу как сумму дохода, полученную им в виде вознаграждений (любых иных доходов) при исполнении такого договора. Аналогичные положения были предусмотрены п.1 и 3 ст.4, а также п.2 ст.7 Закона РФ от 06.12.91 N 1992-1 "О налоге на добавленную стоимость" 11 Налогового кодекса РФ. - М.: ИКФ «ЭКМОС», 2001. Ст.7.

Так, организацией в июне 2001 г. были сданы дополнительные расчеты (налоговые декларации) по налогу на добавленную стоимость за период с мая 1997 г. по сентябрь 1999 г. Подача дополнительных расчетов была обусловлена обнаружением ошибок в исчислении налоговой базы, относящихся к прошлым налоговым периодам, в течение которых организация выступала в роли агента.

Агент, руководствуясь Инструкцией ГНС России о порядке исчисления и уплаты НДС, несмотря на указанные положения Закона РФ "О налоге на добавленную стоимость" в период с мая 1997 г. по сентябрь 1999 г. начислял НДС не только на суммы собственного агентского вознаграждения, но и на выручку принципала от реализации нефти. Налог с выручки принципала в бюджет не вносился, в связи с чем налоговый орган начислял пени.

В соответствии же с п.1 и 3 ст.4 Закона РФ "О налоге на добавленную стоимость" агент должен был исчислять НДС не с оборота по реализации нефти, а с имеющегося у него оборота по реализации агентских услуг. В силу указанной нормы закона облагаемым НДС оборотом для агента является сумма агентского вознаграждения, полученная им за оказание услуг по реализации нефти.

Действия налогового органа в данной ситуации представляются необоснованными по следующим причинам. Как уже было отмечено, у заявителя-налогоплательщика отсутствовала обязанность по уплате налога на добавленную стоимость с сумм, принадлежавших принципалу. Следовательно, заявителем не были нарушены сроки уплаты налога, и неправомерно производилось начисление пеней.

Налоговый орган выразил согласие с позицией налогоплательщика об отсутствии обязанности начислять НДС на средства, принадлежащие принципалу. Такое согласие, в частности подтверждается тем фактом, что он принял к исполнению (отразил в карточке лицевого счета заявителя) данные налоговых деклараций за период с июля 1998 г. по сентябрь 1999 г. Учитывая, что начисление пеней при отсутствии обязанности по уплате налога противоречит действующему законодательству, бездействие налогового органа, выразившееся в уклонении от проведения зачета излишне уплаченных (взысканных) пеней, также незаконно.

Вступившая в действие с 1 января 2001 г. глава 21 НК РФ изменила порядок исчисления НДС по посредническим сделкам. Согласно ст.167 НК РФ датой реализации товаров (работ, услуг) у принципала является не только дата зачисления денежных средств на расчетный счет или в кассу собственника товаров, но и дата поступления денежных средств агенту - при участии посредника в расчетах.

Пунктом 1 ст.1008 ГК РФ установлено, что в ходе исполнения агентского договора агент обязан представлять принципалу отчеты в порядке и в сроки, которые предусмотрены договором. При отсутствии в договоре соответствующих условий отчеты представляются агентом по мере исполнения им договора либо по окончании действия договора. Вместе с тем, по мнению некоторых авторов 11 Медведев А.Н. Как избежать ошибок при осуществлении отдельных хозяйственных операций // Налоговый вестник. 2001. N 5.

Исходящих из п.6 Указа Президента РФ от 18.08.96 N 1212, соблюдение сроков, установленных Указом, и их указание в тексте посреднических договоров убережет принципалов от налоговых санкций за несвоевременное исчисление и уплату в бюджет НДС.

Данный вывод представляется сомнительным, поскольку указанное правило закреплено не в законодательстве о налогах и сборах. Кроме того, оно противоречит принципу свободы договора, установленному ГК РФ 22 Гражданский кодекс Российской Федерации (части первая, вторая и третья)официальный текст по состоянию на 15 апреля 2003 года.- М.: Изд-во - Торговая корпорация «Дашков и К»,2003.-ст.421 .

Таким образом, принципал благодаря агенту "исполняет" обязанность по уплате НДС, но реально сумм, с которых уплачивается налог, он еще может и не получить.

Отчет агента по агентскому договору. В соответствии с действующим законодательством агент в ходе исполнения агентского договора составляет следующие документы:

- Отчет агента о выполнении поручения принципала. В соответствии со ст. 1008 ГК РФ в ходе исполнения агентского договора агент обязан представлять принципалу отчеты в порядке и в сроки, которые предусмотрены договором. При отсутствии в договоре соответствующих условий отчеты представляются агентом по мере исполнения им договора либо по окончании действия договора.

- Документы подтверждающие выполнение агентом своих обязательств и произведенные им расходы.

- Акты приема-передачи выполненных работ (оказанных услуг), накладные, счета-фактуры, счета.

Принципал, имеющий возражения по отчету агента, должен сообщить о них агенту в течение тридцати дней со дня получения отчета, если соглашением сторон не установлен иной срок. В противном случае отчет считается принятым принципалом.

По сделке, совершенной агентом с третьим лицом от своего имени и за счет принципала, приобретает права и становится обязанным агент, хотя бы принципал и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки.

Особенности налогообложения при работе по агентскому договору.

При работе по агентскому договору возникают особенности исчисления налоговой базы по НДС и налогу на прибыль.

Ндс.

Налогоплательщики НДС при осуществлении предпринимательской деятельности в интересах другого лица на основе агентских договоров, определяют налоговую базу как сумму дохода, полученную ими в виде вознаграждений (или любых иных аналогичных доходов) при исполнении агентских договоров (статья 156 части второй НК РФ).

Налоговая база по НДС для агентского договора определяется как сумма дохода, полученная агентом в виде вознаграждений (ст.156 НК РФ). Суммы, полученные от принципала для исполнения сделки (за исключением сумм, причитающихся им в виде вознаграждений или любых иных доходов), в налоговую базу не включаются.

Порядок выставления счетов-фактур при посреднических договорах установлен Правилами ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость (утв. постановлением Правительства РФ от 2 декабря 2000 г. N 914). В соответствии с п. 3 указанных Правил агенты, совершающие действия от своего имени, хранят счета-фактуры, полученные от продавцов по приобретенным для принципала товарам, в журнале учета полученных счетов-фактур. В книге покупок не регистрируются счета-фактуры, полученные агентом от принципала по переданным для реализации товарам либо от продавца товаров, выписанные на имя агента (п. 11 Правил).

Налог на прибыль.

Не являются доходами агента доходы в виде имущества (включая денежные средства), поступившего агенту в связи с исполнением обязательств по агентскому договору (подпункт 9 пункта 1 статьи 251 НК РФ).

Не являются доходами агента доходы в виде имущества (включая денежные средства), поступившего агенту в счет возмещения затрат, произведенных им за принципала, если такие затраты не подлежат включению в состав расходов агента в соответствии с условиями заключенных договоров.

Не являются расходами агента расходы в виде имущества (включая денежные средства), переданного агентом в связи с исполнением обязательств по агентскому договору (подпункт 9 статьи 270 части второй НК РФ).

Не являются расходами агента расходы, произведенные агентом в счет оплаты затрат за принципала, если такие затраты не подлежат включению в состав расходов агента в соответствии с условиями заключенных договоров.

Следовательно, налоговой базой при исчислении налога на прибыль для агента будет являться только величина комиссионного вознаграждения . При этом для целей налогообложения такие суммы принимаются в зависимости от метода признания доходов и расходов, определенных учетной политикой агента в соответствии с действующим налоговым законодательством.

Если агент применяет для этих целей метод начисления, то датой получения дохода от реализации посреднических услуг признается дата фактического оказания этих услуг (ст.271 НК РФ), которая определяется на основании агентского договора:

- по окончании операции (поручения);

- на последнюю дату отчетного периода по договору (если договор долгосрочный или предусматривает выполнение нескольких операций в течение определенного периода);

- на дату представления отчета агентом.

Если агент имеет право на определение доходов и расходов по кассовому методу (при условии выполнения требований ст.273 НК РФ), то датой получения дохода признается день поступления средств от принципала (в виде вознаграждения) на счета в банках и (или) в кассу, поступления в оплату иного имущества (работ, услуг) и (или) имущественных прав, а также погашение задолженности перед ним иным способом.

Агент должен документально подтвердить все расходы, произведенные им по договору. Иначе сумма их компенсации будет считаться безвозмездно полученными средствами и, соответственно, будет подлежать включению в состав внереализационных доходов и облагаться налогом на прибыль. Копии всех документов, подтверждающих произведенные агентом расходы, по общему правилу прилагаются к отчету агента.

Не следует устанавливать в договоре сумму вознаграждения с учетом компенсации расходов агента по договору. Это приводит к необоснованному завышению выручки агента. Кроме того, агент не может включить такие расходы в себестоимость, поскольку по ГК РФ они должны возмещаться принципалом. По этой же причине агент не может принять к вычету НДС по ним.

Особенности бухгалтерского учета в рамках агентского договора.

Все расчеты в рамках агентского договора в учете Агента отражаются на счете 76 «Расчеты с прочими дебиторами и кредитора».

Все расходы, связанные с агентским договором, Агент должен отражать на сч. 76 «Расчеты с прочими дебиторами и кредитора», для того чтобы при получении выручки от реализации товара данные расходы вместе с агентским договором вычесть из задолженности перед Принципалом.

Если Принципал предоставляет Агенту аванс на исполнение поручения, тогда аванс следует отразить проводкой:

Д 51 К 76 – перечислены денежные средства на производство товара агенту от принципала. Денежные средства, которые агент получил в качестве компенсации затрат по договору, выручкой не считаются. Поэтому они по кредиту счета 90 «Продажи» не учитываются.

Схема бухгалтерских проводок по агентскому договору будет выглядеть следующим образом:

Дебет 60 Кредит 51

Содержание операции. Оплачены работы, услуги организаций, связанные с исполнением договора (с учетом НДС).

Документальное оформление

1. Выписка банка.

Дебет 76 Кредит 60

Содержание операции. Отражены расходы по оплате работ, услуг сторонних организаций, которые по договору возмещаются принципалом (с учетом НДС).

Документальное оформление.

1. Счета-фактуры полученные от поставщиков-исполнителей (в книге покупок не регистрируются).

2. Накладные, акты приемки, полученные от поставщиков-исполнителей.

Дебет 002

Содержание операции. Поступила агенту готовая продукция от поставщиков-исполнителей.

Документальное оформление.

1. Накладная от поставщика.

2. Извещение агента принципалу о поступлении готовой продукции.

Кредит 002

Содержание операции. Готовая продукция передана принципалу.

Документальное оформление

1. Накладная от имени агента, либо акт о передаче.

2. Счет-фактура от имени агента на сумму переданной готовой продукции (в книге продаж агента не регистрируется).

Дебет 76 Кредит 90.1

Содержание операции. Отражено агентское вознаграждение.

Дебет 90.3 Кредит 76.Н.1 или 68.2

Содержание операции. Начислен НДС с суммы агентского вознаграждения.

1. Отчет агента.

2. Копии первичных документов от поставщиков-исполнителей.

3. Счет-фактура от имени агента на сумму агентского вознаграждения (регистрируется в книге продаж).

Дебет 51 Кредит 76

Содержание операции. Получены от принципала компенсация расходов по агентскому договору (с учетом НДС) и агентское вознаграждение

Документальное оформление

1. Выписка банка.

Возможно, будет полезно почитать:

- Аббатство - это католический монастырь ;

- Самые распространенные расклады ;

- Быт и обычаи Обычаи и нравы 19 века ;

- К чему снятся жабы и лягушки: мужчине, девушке, женщине, беременной – толкования разных сонников ;

- Основные характеристики марса ;

- Должностная инструкция транспортного экспедитора ;

- Татаро-монгольское иго или история о том, как ложь стала правдой ;

- Журавль толкование сонника ;