Бухучет инфо. Бухучет инфо Как правильно декларацию по прибыли в 1с 8 2

Автоматически заполнить Декларацию по налогу на прибыль в 1С 8.3 Бухгалтерия 3.0

Пользователю необходимо выполнить «подготовительную» работу, прежде чем приступать к расчету. Она состоит из трех основных этапов:

- Настройка программы

- Корректный ввод данных

- Регламентные операции в конце месяца

Настройка налога на прибыль в 1С 8.3

Какие настройки влияют на расчет налога на прибыль? Прежде всего, необходимо разобраться с закладкой «Налог на прибыль» в учетной политике (рис.1).

Флажок «Применять ПБУ18…» влияет не на расчет налога, вернее не на конечный результат, но на отображение промежуточных данных и некоторых важных отчетов. Например, отчет «Анализ учета налога на прибыль» будет формироваться корректно только при установленном флажке, так как в нем учитываются постоянные и временные разницы.

Заполнение регистра «Методы определения прямых расходов производства в НУ» обязательно для организаций, которые занимаются выпуском продукции и оказанием услуг (рис.2). Первоначальные данные заносятся автоматически, так что пользователь получает готовую «рыбу», по которой в дальнейшем может выполнить расширенную настройку под свои нужды.

Принцип заполнения прост: все, что находится в этом регистре, считается прямыми расходами, все остальное – косвенными. Если этот регистр не будет заполнен, некоторые строки Декларации останутся пустыми.

Справочник «Номенклатурные группы» предназначен для детализации доходов - именно по этим номенклатурным группам в Декларации будут отображаться доходы от реализации (рис.3).

- Отсутствие ручных операций

- Соответсвующая аналитика доходов и расходов

Чем опасны ручные операции? Дело в том, что каждая проводка в 1С, это не только суммы по дебету и кредиту бухгалтерского учета, но еще и суммы по налоговому учету, включая постоянные и временные разницы. Разницы рассчитываются автоматически с контролем известной формулы:

БУ = НУ +ПР+ВР,

- БУ = сумма по бухгалтерскому учету

- НУ – сумма по налоговому учету

- ПР. ВР – суммы постоянных и временных разниц соответственно

Вручную правильно заполнить все суммы не всегда удается. Возникают ошибки, на поиск которых уходит масса времени. Например, на рис.4 отсутствует сумма по кредиту налоговой проводки. В дальнейшем это приведет к ошибке в расчетах и Декларация сформируется неверно.

Ввод данных для декларации

Второе правило - важно не ошибаться при заполнении аналитики доходов и расходов (счета затрат, статьи затрат, номенклатурные группы, подразделения).

Например, в документе «Отчет производства за смену» номенклатурные группы на закладке «Продукция» и «Материалы» должны соответствовать друг другу (рис.5), а статья затрат присутствовать в регистре «Методы определения прямых расходов производства НУ»

Формирование декларации по прибыли в 1С 8.3

И последний этап перед формированием Декларации – Закрытие месяца (рис.6).

Все регламентные операции должны быть выполнены без ошибок, причем за каждый месяц периода формирования Декларации. Это обязательное условие. Чтобы не разбираться с множеством ошибок в последний день, рекомендуется несколько раз проводить предварительные закрытия периодов и исправлять ошибки в режиме «on-Line».

После закрытия месяца стоит проверить остатки по счету 68.04.2. Если все правильно, остатки по нему должны быть нулевыми (рис.7). Этот счет специально добавлен в 1С для расчетов по налогу на прибыль.

Теперь в 1С Бухгалтерия можно формировать саму Декларацию. Она находится в списке регламентированных отчетов (рис.8).

Волшебная кнопка «Заполнить» выполняет всю рутинную работу (рис.8). Пользователю остается проверить суммы, которые попали в разделы Декларации.

Проверку логично начинать со второго листа, где показаны расходы.

Есть два метода проверки:

- Расшифровка

- Регистры налогового учета

Для расшифровки нужно установить курсор на нужную строчку и нажать соответствующую кнопку.

Регистры налогового учета находятся в разделе «Отчеты» (рис.10).

Налоговые регистры можно предъявлять налоговикам при проверках для подтверждения рассчитанной налоговой базы (рис.11).

Аналогично в 1С 8.3 проверяются остальные разделы декларации.

Перед отправкой Декларации в налоговую инспекцию следует выполнить еще одну проверку (рис.12).

По материалам: programmist1s.ru

В 1С производится по результатам прошедшего отчетного периода после того как произошло закрытие результатов отчетного периода. Проверку точности проведения этой операции можно осуществить, используя специализированный отчет, который называется «Анализ состояния НУ по налогу на прибыль». Рассмотрим этот вопрос на базе программного обеспечения «1С: Бухгалтерия 8. 3.0» в соответствии со стандартом бухучета 18/02.

Схема вычисления налога на прибыль

Учет проводимых расчетных операций по налогу на прибыль должен осуществляться соответственно Положению (стандарту) бухучета — ПБУ 18/02. Кроме того, необходимые для проведения вычислений нормы можно посмотреть в действующем Налоговом Кодексе.

При этом следует помнить, что не все субъекты обязаны вести налоговый и бухгалтерский учет, применяя ПБУ 18/02. В пункте 2 положения 18/02 «Учет расчетов по налогу на прибыль» сказано, что субъекты малого бизнеса могут не использовать данное положение. Основные параметры, по которым предприятие можно отнести к субъектам мелкого предпринимательства, прописаны в законодательстве – закон «О развитии среднего и малого предпринимательства в РФ» от 24.07.2007 N 209-ФЗ.

Для осуществления вычисления налога в специализированной программе «1С: Бухгалтерия 8. 3.0» исходные показатели определяются как разность между полученной прибылью и затратами, которые по-разному заносятся в регистры налогового и бух. учета.

Учитывая основные требования, которые прописаны в положении 18/02, во время вычисления налогов необходимо принимать во внимание, а также считать:

- Разность между размером налога, которая была определена по показателям бухучета;

- Сумму, которая была определена в положениях налогового учета.

Из-за различия в учете текущих обязательств плательщика налогов и его активов по нормативной документации, принятой чтобы вести регистры налогового и бухучета образуются величины, которые называются:

- Разница временная (ВР);

- Разница постоянная (ПР).

В регистры программного обеспечения «1С: Бухгалтерия 8 3.0» для того, чтобы обеспечить соответствие всем требованиям прописанным в положениях стали вести дополнительный учет разниц, как временных, так и постоянных, при оценивании реальной цены имущества, для того чтобы без ошибок считать сумму налога на прибыль.

После того как в обращение было внедрено положение 18/02, из терминологии было убрано понятие налог на прибыль для задач БУ, но вместо этого появились понятия:

- Условного дохода (УД);

- Условного расхода (УР).

После чего в регистры бухгалтерского учета стали фиксировать не постоянную и временную разницу, а размер налоговых обязательств, который считается на основе текущих данных.

К примеру:

УД = Прибыль по БУ * налоговая ставка.

Если по кредиту счета 68.04.2 (налог на прибыль) кредитовый оборот за месяц больше оборотов по операциям по дебету, то разница между ними — это сумма текущего налога, который необходимо отобразить в декларации.

Противоположной ситуации быть не может, потому что размер всех убытков, записанных в регистры налогового учета в 1С, требуется приравнивать 0.

Равенство оборотов по Дт и Кт при имеющихся налоговых убытках, как правило, достигается при исполнении следующего условия:

Дт 09 Кт 68.04.2.

К тому же должно быть выполнено условие:

БУ = НУ + ПР + ВР, где

- БУ – общая цена имеющихся у предприятия активов и обязательств в бухучете;

- НУ – общая цена отображенных в налоговом учете предприятия активов и обязательств;

- ПР – разница постоянная;

- ВР – разница временная.

Проверка верности начисления налога в 1С

Из-за того, что при заполнении декларации значения необходимо округлить до целых единиц, в регистры программного продукта 1С была вписана проводка, которой можно убрать все формирующиеся в результате копейки:

Дт (Кт) 68.04.2 Кт (Дт) 99.09.

По этой причине для проверки того насколько точный расчет суммы налога нужно только изучить сальдо счета – в конце месяца этот счет в любом случае должен закрываться, а сальдо на начало следующего месяца должно равняться 0. Теперь необходимо проводить анализ результатов этого округления – другими словами, проверить обороты на таких счетах: 68.04.2 (99.09).

Но основным и максимально эффективным методом проверки точности вычисления можно считать использование специализированного отчета под названием «Анализ состояния налогового учета».

Проверка с использованием отчета

Этот отчет необходим для того, чтобы проверять, насколько точный расчет налога на прибыль, найти его просто в меню программы 1С «Учет, налоги, отчетность» — «Отчеты по налогу на прибыль».

Он дает возможность объективно оценивать ситуацию, а также точно и корректно вести регистры:

- Налогового учета;

- Бухгалтерского учета.

Кроме того, данный отчет помогает проверять насколько точный расчет налога, вести регистры и учет разниц, как постоянных, так и временных в оценивании и анализировании расходов и доходов, активов и обязательств. Помимо этого отчет в случае крайней необходимости позволяет правильно считать налог и отыскивать точку, в которой произошло расхождение показателей в бухгалтерском и налоговом учете.

Во время запуска отчета на экран компьютера выводится основная схема базы налогообложения по расчету налога на прибыль. Используя ее, вы без проблем сможете перейти к нужному вам разделу в налоговом учете. Для того, чтобы вернуться к исходной схеме базы налогообложения на панели команд вам необходимо просто кликнуть на функцию «Структура налоговой базы».

Анализирование правильности заполнения показателей и расчетов по налоговому учету лучше всего начинать со структурного блока, который называется «Налог». В нем приводится подробный анализ состояния и правильности заполнения налоговой документации, при котором осуществляется сравнение размера налога на прибыль по показателям НУ и по основным показателям бухучета с учетом списанных и признанных обязательств и активов.

Если размер налога на прибыль, прописанный в регистры НУ, равен сумме налога на прибыль по данным БУ при учете корректировки, то ведение этого учета необходимо считать верным.

Если же суммы различаются, то регистры программы 1С автоматически выделяет результат красным цветом, извещающим о возникновении ошибки в расчетах.

Необходимо учесть, что красным выделяются все элементы структуры, в которых были выявлены ошибки в задачах соблюдения требований положения 18/02.

Показателем правильности введения информации является такое простейшее условие:

БУ = НУ + ПР + ВР.

Помощь в исправлении подобных ошибок в расчетах вам окажет своеобразный навигационный механизм между показателями и расшифровкой этих показателей.

Элементы в структурной схеме связываются стрелками-указателями, которые показывают на существующие:

- Причинные взаимосвязи между всеми операциями;

- Следственные взаимосвязи между всеми операциями.

Указатели, выходящие из блоков, которые называются «причина», ведут к блокам, которые называются «следствием».

Итоговые блоки «причина» проходят через расшифровку отчетом, отображающим только те операции, по которым формировались такие данные как бухгалтерский и налоговый учет, а также временные и постоянные разницы.

Как правило, причиной возникновения неточностей расчетов и ошибок считаются операции, сделанные вручную, при проведении которых в 1С человек либо забывает прописать эту операцию в НУ, либо отражает ее с ошибками.

Чтобы посмотреть и исправить ошибки в расчетах и отчетах 1С для окончательного блока «причины» требуется выявить строчку с основными реквизитами первичной документации «Операция». Кликом мыши перейти в нужную документацию, потом без ошибок заполнить вкладку под названием «Налоговый учет», далее снова сделать отчет и убедиться в том, что все ошибки претерпели исправление.

Заполнение документа «Декларация по налогу на прибыль» осуществляется в автоматическом режиме, но, чтобы отражение данных было верным, нужно учитывать определенные моменты:

настройка учетной политики;

корректный ввод данных;

закрытие месяца.

Настройка будет производиться в разделе 1С «Учетная политика».

Первым делом следует отметить галочкой пункт «Применять ПБУ18/02 «Учет расчетов по налогу на прибыль организаций».

Эта настройка нужна для правильного отображения промежуточных данных и некоторых важных отчетов. К примеру, отчет «Анализ учета налога на прибыль».

Переходим в перечень прямых расходов:

Здесь определяются «Методы определения прямых расходов производства в НУ».

Обязателен для заполнения в учете организаций, которые производят продукцию и оказывают услуги. Изначально настройка стоит по умолчанию, но потом желательно настроить в расширенном режиме под деятельность организации.

Заполнение осуществляется по принципу: данные, отраженные в этом регистре считаются прямыми расходами, а все остальные косвенными.

Ввод данных обязателен. Если не заполнить, то некоторые поля в декларации будут пустыми.

Заполнение справочника «Номенклатурные группы реализации продукции, услуг» нужно для отражения детализации доходов.

Отражение дохода от реализации будет именно по выбранным номенклатурным группам.

Корректный ввод данных основывается на:

Отсутствии операций, введенных вручную.

Правильной аналитике дохода и расхода.

Ручное заполнение сумм может привести к ошибкам в аналитике. На основании чего возникнут ошибки в расчетах и, соответственно, в декларации.

Рассмотрим документ «Отчет производства за смену». Здесь на вкладках «Продукция» и «Материалы» должны указываться одинаковые номенклатурные группы, а статья затрат должна отражаться в регистре «Методы определения прямых расходов производства НУ».

Последний пункт подготовки для корректного формирования декларации – это закрытие месяца:

Для контроля возможно проведение предварительных закрытий периодов. Важно, чтобы все регламентные операции выполнялись безошибочно. После формирования отчета «Закрытие месяца» желательна проверка остатков на счете 68.04.2 (Расчет налога на прибыль) – должно быть нулевое значение:

Перейдем к формированию декларации. Располагается в журнале регламентных отчетов « »:

Выбираем отчет «Декларация по налогу на прибыль» и нажимаем клавишу «Заполнить».

Необходимо проверить отраженные данные. Можно начать сразу с листа 02 приложения 2, так как там указаны все расходы.

Проверку можно сделать двумя способами:

Через клавишу «Расшифровка».

Через регистры НУ.

Для проверки через расшифровку слева в структуре выбираем нужную строку и нажимаем одноименную клавишу в верхнем меню документа.

Для проверки через регистры НУ переходим на вкладку меню «Отчеты», «Регистры налогового учета» и выбираем пункт 1.04 «Прямые расходы по реализации товаров, услуг».

Налоговые регистры предъявляются налоговым агентом при проверке для подтверждения правильности ведения учета.

Все остальные разделы можно проверить аналогичным образом.

Данный обзор посвящен порядку расчета налога на прибыль и заполнения соответствующей декларации в 1С 8.3, конфигурации «1С:Бухгалтерии предприятия». Предполагается, что читатель уже знаком с принципами ПБУ 18/02. Охватить в одной статье всю главу 25 НК РФ невозможно, мы остановимся на основных моментах и рассмотрим алгоритм действий по расчету налога на прибыль, применяя программу 1С.

Декларация по налогу на прибыль в 1С отражает доходы и расходы, принимаемые для расчета налоговой базы по налогу на прибыль. Подробно порядок ее заполнения изложен в Приказе ФНС ММВ-7-3/572@ от 19.10.2016 г.

Налоговым периодом для всех компаний является календарный год, крайний срок сдачи годовой декларации – 28 марта. Если последний день сдачи декларации выпадет на выходной день, он переносится на ближайший после него рабочий день.

По отчетным периодам и уплатам авансовых платежей есть нюансы:

Организации с небольшими оборотами сдают в течение года отчетность по итогам:

- 1 квартала до 28 апреля;

- Полугодия до 28 июля;

- 9 месяцев до 28 октября.

В это же время уплачиваются платежи по начисленной прибыли, которые считаются авансовыми, т.к. полностью сумма налога будет сформирована только по итогам года. Иногда возможны ситуации, когда сумма уплаченных в течение года авансовых платежей превышает начисленный по итогам года налог, тогда у организации образуется переплата по налогу.

Если у организации за последние 4 квартала выручка в среднем за квартал равна или превышает 15 млн.рублей, то они уплачивают ежемесячно до 28 числа авансовые платежи по налогу на прибыль, образованные расчетным путем (пример расчета будет позже). Срок сдачи отчетности аналогичен приведенному в предыдущем пункте. Если по итогам квартала сумма авансовых платежей окажется меньше суммы фактически начисленного налога, дельту надо будет доплатить.

Не всегда порядок, когда в течение каждого месяца надо уплачивать авансовый платеж по налогу на прибыль, выгоден для организации. Бывают ситуации, когда прибыли нет, а платить авансы приходится. В таком случае организация может перейти на порядок расчета по фактически полученной прибыли: по итогам каждого месяца надо будет сдавать отчетность в налоговые органы.

Для перехода на этот режим следует подать соответствующее заявление до начала календарного года, затем до окончания налогового периода менять режим будет нельзя.

Налог на прибыль в 1С 8.3. Пошаговая инструкция

- Заполнить настройки учетной политики.

- Заполнить справочники, связанные с налоговыми регистрами. Особое внимание уделить справочнику расходов.

- При вводе документов корректно указывать параметры, которые могу повлиять на расчет налога на прибыль: счета и субсчета по Плану счетов, типы доходов или расходов, номенклатурные группы и т.п. Если документы содержат специальные настройки для налогового учета, на них следует обратить особое внимание и при необходимости заполнить. При вводе документа следует анализировать проводки и обратить внимание на отображение данных в НУ.

- После ввода всех документов за месяц следует сформировать регламентные документы Закрытие месяца, проверить результаты. Если результаты в 1С не совпали с ожидаемыми, значит где-то в настройках или введенных документах допустили ошибку.

- По Кт сч.68.04.1 за месяц должна сформироваться правильная сумма налога на прибыль. Если добились в 1С такой ситуации, можно идти в регламентные отчеты и формировать декларацию.

- Формируем и проверяем декларацию. Иногда не нравится распределение прямых и косвенных затрат. Это можно править соответствующими настройками. Если все позиции в декларации соответствуют нашим ожиданием, выгружаем ее и отправляем в налоговую инспекцию.

- Далее следует оплатить налог и отразить оплату в 1С. По счету 68.04.1 должно отображаться реальное сальдо, отражающее учет налога на прибыль по налогу в плане расчетов с налоговой инспекцией и бюджетами.

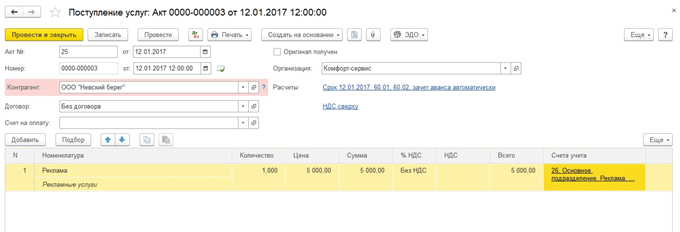

Рассмотрим пример расчета налога за квартал. Первые два месяца примера показывают варианты постоянных и временных разниц, в третьем месяце добавим операцию купли-продажи товаров.

Как начислять налог на прибыль в 1С

Реализуем рассмотренные теоретические шаги на практике. Смотрим настройки учетной политики. Должен быть установлен параметр, что применяем восемнадцатое ПБУ.

Пока проводки в БУ и НУ совпадают. Но, поскольку тип расходов указывает на нормируемые рекламные расходы, то при выполнении регламентной операции по закрытию месяца в НУ в расходы будет списана сумма, не превышающая 1% от выручки.

Он содержит не принимаемые расходы, которые образуют постоянные разницы.

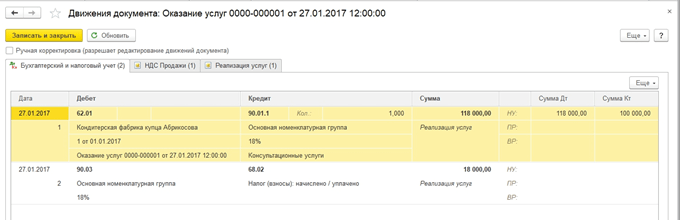

Покажем проводки по выручке. Каждый месяц в течение квартала это будут услуги.

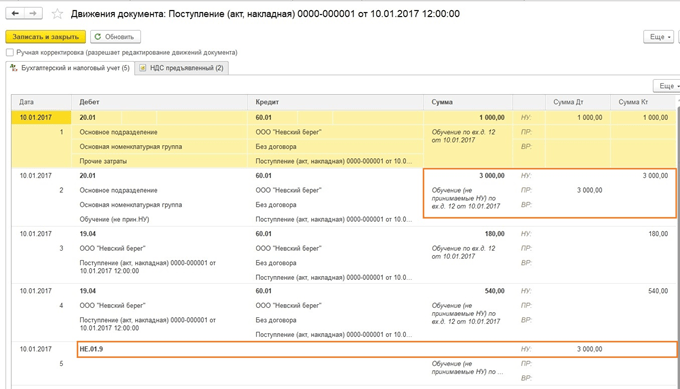

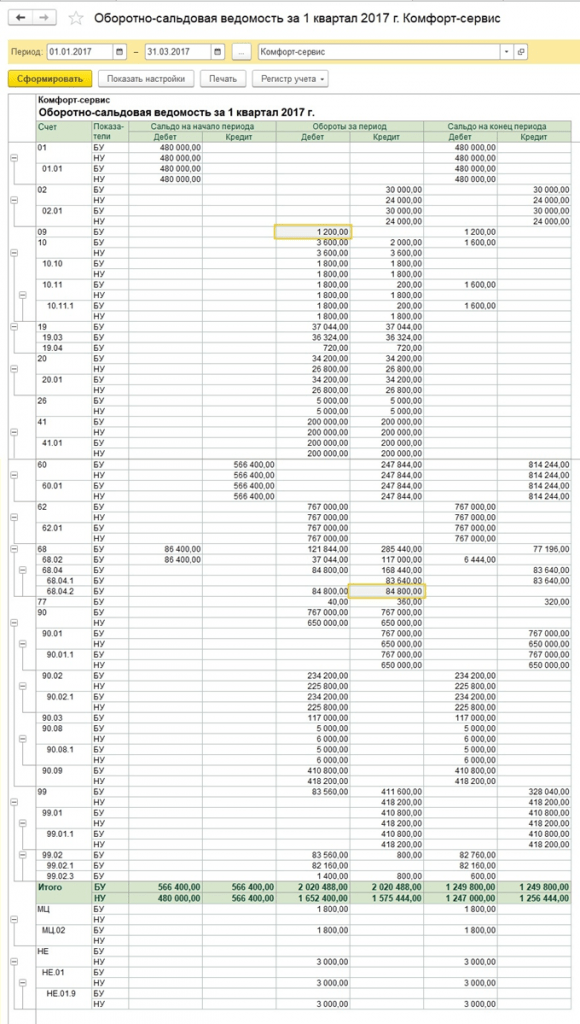

Смотрим ОСВ за январь. Обратите внимание на разницу в НУ и БУ согласно нашему примеру. На сч.26 в НУ остались незакрытыми расходы по рекламе. В январе можно списать только 1 тыс.руб. Но если в следующем месяце будет выручка, можно будет списать дополнительную сумму. На счете 99.02.1 сумма условного расхода по налогу на прибыль. Временные разницы повлияли на проводки по сч. 09 и 77. Постоянная разница отразилась на счете 99.02.3, туда же добавилась разница по рекламе. На счете 68.04.1 итоговая сумма к уплате налога на прибыль.

Рассмотрим карточку счета 68.04.2, на котором отражается начисление налога на прибыль. Это тот редкий случай, когда рассматривать отчет логичнее с конца документа. Тогда к условному расходу по налогу на прибыль добавляются суммы, образованные от влияния постоянных и временных разниц. Итоговая сумма налога переносится на счет расчетов с бюджетом с разделением на федеральные и региональные платежи.

За второй месяц к уже знакомым оборотам добавляются операции по списанию амортизации в БУ по спецодежде и уменьшению ПНО. Дополнительно списываются в НУ затраты на рекламу, в результате чего сумма по сч. 99.02.3 уменьшается.

Создаем декларацию по прибыли. Заполняем титульный лист, номер корректировки должен быть нулевым. При подаче уточненных деклараций номер корректировки будет увеличен. По кнопке «Заполнить» сформируем разделы декларации.

Рассмотрим те из них, которые имеют данные. В разделе 1 отражается сумма к уплате в разрезе бюджетов. Следует проверить правильность заполнения КБК, потом его же указать в платежке при уплате налога.

Приложение 02 – расшифровка расходов. По многим строкам декларации можно увидеть более подробную детализацию. Для этого следует выбрать ячейку и нажать кнопку «Расшифровать».

Например, так выглядит расшифровка прямых расходов.

После заполнения декларации ее можно проверить, выгрузить в электронном виде на внешний носитель или отправить в налоговую инспекцию непосредственно из программы.

Рассмотрим более подробно расчет авансовых платежей. Сумма исчисленного налога за квартал равна 83640. Если предприятие работает в режиме уплаты только квартальных авансовых платежей, оно должно по итогам 1 квартала заплатить эту сумму до 28 апреля и спокойно работать весь второй квартал, не заботясь о платежах и отчетности по прибыли.

Но если предприятие подпадает под критерии уплаты ежемесячных расчетных авансовых платежей (пусть такой период настал 1 апреля), то тогда 1/3 от этой суммы, 27880, оно должно будет платить каждый месяц в течение второго квартала в срок до 28 апреля, 28 мая и 28 июня. Затем по завершение квартала посчитать сумму налога за полугодие и сравнить с уже уплаченными авансовыми платежами. Если уплачено меньше фактически начисленного, разницу доплатить до 28 июля.

Авансы за третий квартал считаются как (сумма налога за полугодие) минус (сумма налога за первый квартал) и далее берется 1/3 от этого значения для помесячных платежей.

Авансы за четвертый квартал считаются аналогично (сумма налога за 9 месяцев) минус (сумма налога за полугодие) и далее разделить на 3. Полученная сумма должна уплачиваться помесячно в четвертом квартале. И такая же сумма будет к уплате в каждом месяце первого квартала следующего года.

Как уже отмечалось выше, если предприятие считает нецелесообразным платить ежемесячные авансовые платежи, оно может перейти на режим уплаты по фактически полученной прибыли, предварительно предупредив об этом налоговые органы.

На этом мы закончили рассмотрение основных моментов, связанных с расчетом налога на прибыль и формирования соответствующей декларации в 1С 8.3.

Декларация по налогу на прибыль, ее заполнение и проверка – один самых распространённых вопросов в каждую отчетную кампанию. Я постоянно сталкиваюсь с тем, что многие бухгалтеры, работающие в программе 1С:Бухгалтерия предприятия 8 заполняют ее "ручками" не пытаясь разобраться в том, откуда берутся те или иные данные в декларации при автоматическом заполнении. Чаще всего от обратившихся к нам впервые пользователей программы я слышу, что программа заполняет все неправильно, непонятно какие сведения неизвестно откуда она берет. Я же всегда советую не спорить с программой, а попытаться ее понять и тогда она станет вашим большим помощником в работе, а не врагом, с которым вы постоянно боретесь.

В своей небольшой статье я расскажу вам об основных показателях в декларации на прибыль, откуда они берутся и как их сверить с ОСВ. Декларацию на прибыль будем формировать за 1 квартал 2017 года.

Итак, первое, что необходимо сделать перед заполнением декларации на прибыль это обязательно провести все регламентные операции по закрытию периода. Т.е. закрыть январь, февраль и март.

После этого можно формировать декларацию. В разделе Отчеты открываем список регламентированных отчетов и создаем новую декларацию по налогу на прибыль:

Созданную декларацию заполняем автоматически по кнопке Заполнить .

Посмотрим на строку 010 – доходы от реализации. В ОСВ эта сумма должна быть равна обороту по кредиту счета 90.01. Давайте откроем ОСВ и посмотрим, совпадают ли эти данные. И многие пользователи сформировав в программе оборотку получают вот такую красоту:

Вот здесь и возникает первое непонимание и утверждение о неправильности работы программы. И я напоминаю вам, что декларация по налогу на прибыль является НАЛОГОВОЙ и поэтому заполняется по данным НАЛОГОВОГО учета. В программе 1С: Бухгалтерия 8 налоговый учет ведется параллельно бухгалтерскому на тех же счетах учета. Только по умолчанию эти данные в оборотно-сальдовой ведомости мы не видим. Включаем налоговый учет (как настраивать ОСВ можно прочитать ) и видим уже для некоторых счетов по две строки БУ и НУ, суммы в которых между прочим различные:

И как мы видим, в декларации по строке 010 отражены данные налогового учета по счету 90.01.

Отлично. Вернемся к декларации. Строка 020:

Она заполняется по данным налогового учета на счете 91.01:

Строка 030 декларации это сумма по счетам 90.02, 90.07 и 90.08. Для того чтобы найти сумму нескольких ячеек оборотно-сальдовой ведомости выделите их, зажав при этом клавишу Ctrl и тогда в правом вернем углу ОСВ вы увидите сумму выделенных данных:

Именно этот результат и попал в нашу декларацию в строку 030:

Ну и строка 040 это данные на счете 91.02:

Здесь выручка разбивается в зависимости от того, какие номенклатурные группы мы указали в учетной политике () для учета доходов от реализации товаров (работ услуг) собственного производства и есть ли операции по оказанию производственных услуг. В нашем случае в этом регистре указана номенклатурная группа Производство и оказаны производственные услуги по номенклатурной группе Распил материалов. Сформируем ОСВ по счету 90.01:

Ну и последнее приложение, на которое я хочу обратить ваше внимание, это Приложение 2 к Листу 02. В моем примере выглядит оно так:

Я выделила строки 010 и 040, потому что чаще всего ошибки возникают именно здесь. При распределении расходов на прямые и косвенные. Неоднократно ко мне обращались бухгалтеры, у которых в графе прямых расходов вообще было пусто и все расходы оказывались косвенными. Хотя мы знаем что если у нас производственное предприятие, то так быть не должно. Давайте посмотрим, как выглядит оборотно-сальдовая ведомость в свете этого приложения:

Вот они, два главных счета, по которым "разбежались" бухгалтерский и налоговый учет. Решение проблемы в этом случае также скрывается в настройках учетной политики. Т.е. при ее заполнении мы или не сформировали или сформировали неправильно перечень прямых расходов.

Необходимо вернуться к настройкам учетной политики и после этого перепровести регламентные операции по закрытию периода.

Вот и все, что я хотела вам сегодня рассказать. Мы рассмотрели только основные показатели декларации, которые традиционно вызывают трудности у пользователей. Надеюсь статья была для вас полезной. А для тех, кто предпочитает слушать и смотреть – наш маленький видеоурок:

С вами была Виктория Буданова. Следите за нашими новыми публикациями в соц.сетях и на сайте.

Возможно, будет полезно почитать:

- Аббатство - это католический монастырь ;

- Самые распространенные расклады ;

- Быт и обычаи Обычаи и нравы 19 века ;

- К чему снятся жабы и лягушки: мужчине, девушке, женщине, беременной – толкования разных сонников ;

- Основные характеристики марса ;

- Должностная инструкция транспортного экспедитора ;

- Татаро-монгольское иго или история о том, как ложь стала правдой ;

- Журавль толкование сонника ;