Новая форма упд с 01.07 17. Как заполнить универсальный передаточный документ

В коммерческой деятельности при оформлении перемещения товара используется 2 документа: накладная и счет-фактура. Бланки документов, применяемые в РФ, по многим позициям дублируют друг друга. Факт выполнения работ и оказания услуг фиксируются отдельно составленным актом. Универсальный передаточный документ (УПД) разработан для замены всех указанных документов. C 01.10.2017 года поменялась форма счета-фактуры, а, значит, изменения нужно внести и в бланк УПД. Актуальный образец универсального передаточного документа предлагаем скачать бесплатно в excel и word.

Форма была усовершенствована постановлением Правительства РФ № 981 от 19.08.2017 г. Нормативным актом были подкорректированы некоторые части документа.

Что изменилось в УПД с 01.10.2017:

- В таблицу со сведениями о товаре был добавлен столбец, где продавец обязан указывать код товарной номенклатуры ВЭД ЕАЭС. Это актуально для внешнеторговых сделок с организациями, созданными в государствах-резидентах ЕАЭС.

- Также были даны разъяснения относительно информации, вписываемой в графу 11 УПД. Уточнено, что продавец должен вносить регистрационный номер таможенной декларации. До этого некоторые специалисты указывали номер разрешения на помещения товаров под таможенную процедуру.

- Также в поле для подписи индивидуального предпринимателя добавили приписку об ином уполномоченном лице. Теперь бланк сможет оформлять гражданин или организация, имеющий соответствующую доверенность.

Сама форма УПД утверждена в постановлении Правительства РФ № 1137 от 26.12.2011 г.

Следует помнить о том, что разработанная форма является лишь рекомендуемой и может быть скорректирована по желанию продавца.

Порядок заполнения нового бланка УПД

Сведения вносятся в бланк с помощью электронно-вычислительной техники и печатного оборудования. Отметки об отпуске товара и его принятии проставляются от руки.

В левом верхнем углу указывается статус УПД. Он может выступать в качестве счета-фактуры или передаточного акта (акта выполненных работ/оказанных услуг). Соответственно в окошке проставляется значение 1 или 2.

- полное наименование;

- юридический адрес;

- ИНН/КПП.

Там же указываются наименования и адреса грузоотправителя и грузополучателя. Далее следуют сведения о платёжном документе, в соответствии с которым были перечислены деньги в счёт оплаты товара.

После этого в новую форму УПД вносятся наименование, адрес и ИНН/КПП покупателя. В последнюю строку универсального передаточного документа вписывается валюта расчёта.

НАЖМИТЕ ДЛЯ УВЕЛИЧЕНИЯ

Центральную часть бланка занимает таблица. В столбцы вносится следующая информация:

- в графе «А» — порядковый номер записи о товаре;

- в столбце «Б» — код ТН ВЭД ЕАЭС;

- 1 графа – коммерческое наименование товара в соответствии с положениями договора (заявкой, спецификацией);

- в столбец 2 вносятся единицы измерения товара (например, штуки), и указывается условное обозначение;

- 3 столбец – количество отгружаемого товара;

- 4 графа – цена 1 единицы;

- 5 графа – стоимость всех товаров без учёта налогов;

- 6 столбец – размер акциза;

- в 7 столбце формы УПД указывается действующая ставка НДС;

- в 8 столбец вписывается сумма налога, которая подлежит уплате покупателем;

- в 9 графу универсального передаточного документа вносится информация о полной стоимости товара;

- в 10 столбце указывается код страны происхождения продукции и краткое наименование государства в соответствии с классификатором (актуально при отгрузке на экспорт или поставке ранее ввезённого товара);

- в 11 графе проставляется номер таможенной декларации, по которой товар был импортирован в страну, присвоенный при регистрации документа.

Под таблицей указывается количество листов УПД. Также ставится подпись, фамилия и инициалы руководителя организации (или иного уполномоченного на подписание документа лица) и главного бухгалтера. Должностные лица заверяют подлинность указанных в таблице универсального передаточного документа сведений.

Далее указывается, на основании какого документа был передан груз. Это может быть доверенность или договор. Также заполняются сведения о перевозчике, если для доставки было заключено соглашение с транспортной компанией.

Слева внизу бланка УПД расположены поля, предназначенные для внесения сведений об отгрузке товара:

- должность, подпись, фамилия и инициалы лица, отпустившего имущество;

- дата отгрузки;

- иные сведения;

- сведения о лице, ответственном за оформление УПД: подпись, должность, фамилия и инициалы;

- оттиск печати.

Заверять информацию о товаре может один уполномоченный представитель продавца, а фактически отгружать продукцию – другой.

Справа находится аналогичное поле, заполняемое работником организации-покупателя:

- должность, подпись, фамилия и инициалы лица, принявшего товар;

- дата получения имущества;

- иная информация, например, ссылки на другие документы, оформленные при приёмке;

- должность, Ф.И.О. и подпись лица, ответственного за оформление факта хозяйственной жизни;

- оттиск печати.

УПД составляется в нескольких экземплярах. 1 заполненный образец должен остаться у получателя груза, и минимум 1 заполненный и подписанный бланк будет направлен продавцу с отметкой о получении.

Бланк и образец 2017 — 2018

Скачать новый бланк УПД с 01.10.2017 в excel бесплатно — .

Скачать образец заполнения УПД в 2018 году — .

Вопросы и ответы

Вопрос 1: Как нумеровать УПД, если организация поставщик выписывает покупателям счета-фактуры + накладные и УПД со статусом «1» вперемешку?

Ответ: Для универсального передаточного документа со статусом «1» нужно использовать последовательную нумерацию, единую со счет-фактурами (хронологический порядок). Если УПД имеет статус «2», то нумеровать можно на усмотрение поставщика, закон данный момент не регламентирует.

Вопрос 2: Поставщик одновременно поставляет товар покупателю и оказывает сопутствующие услуги в связи с приобретением. Можно ли отгрузку товара и услуги отразить в одном УПД?

Ответ: Да, это возможно и не противоречит законодательству.

У вас остались вопросы — задайте их в комментариях и получите ответ эксперта!

УПД - это универсальная форма бланка, которая объединяет в себе сразу несколько документов, что существенно упрощает деловой документооборот и снижает издержки.

Бланк УПД и его применение

Федеральный закон № 402-ФЗ «О бухгалтерском учете» упростил формы первичных учетных документов, но определил перечень обязательных реквизитов для них (ст.9 402-ФЗ), ведь каждый факт хозяйственной жизни подлежит обязательному оформлению.

Реквизитами первичного учетного документа являются:

- наименование;

- дата составления;

- наименование экономического субъекта составителя;

- содержание факта операции;

- величина измерения операции в натуральном и (или) денежном измерении (с указанием единиц измерения);

- наименование должности лица, совершившего сделку, операцию и ответственного за правильность ее оформления;

- подписи лиц, с указанием фамилий и инициалов либо иных реквизитов, необходимых для их идентификации.

Бланк был разработан ФНС на основе требований закона о бухгалтерском учете № 402-ФЗ и Постановления Правительства № 1137 и предложен к применению Письмом ФНС России от 21.10.2013 N ММВ-20-3/96@. Правила, по которым происходит заполнение УПД, актуальны для поставки товаров и выполнения работ (услуг).

УПД объединяет в себе специфику нескольких первичных документов — его можно использовать вместо следующих документов:

- товарной накладной;

- счет-фактуры;

- акта приемки-сдачи работ (услуг).

Разработанный ФНС бланк является рекомендательным. Компания может разработать собственный и утвердить его в учетной политике. Важно при этом соблюдать правила заполнения УПД в 2019 году и использовать все перечисленные выше обязательные реквизиты.

С 1 июля 2017 г. внесены изменения в Постановление Правительства № 1137 , следовательно, с июля 2017 г. форма УПД отличается от счета-фактуры строкой, которую включили в форму счет-фактуры.

Строка 8 счета-фактуры «Идентификатор государственного контракта, договора (соглашения)» является отличительным показателем между формой счет-фактуры и УПД. Использование УПД рекомендовано, и руководители организаций самостоятельно принимают решение о том, как правильно заполнить УПД и какие формы документов использовать. Несмотря на то, что УПД содержит реквизиты счет-фактуры, применять его можно организациям на любых формах налогообложения.

Организации и ИП, не являющиеся плательщиками НДС, не обязаны уплачивать этот налог при применении формы УПД. Для организаций, которые находятся на общей системе налогообложения, УПД, так же как и счет-фактура, дает право на зачет входящего НДС при уплате в бюджет. Можно применять универсальный передаточный документ при:

- передаче товара;

- передаче имущественных прав;

- оказании услуг;

- передаче результатов работ,

и в ряде других операций.

Важно правильно использовать статусы «1» или «2»:

- 1 — если нужно, чтобы документ заменял и счет-фактуру, и первичку;

- 2 — счет-фактуру УПД не заменяет, является только заменой первичного документа.

заменяет и счет-фактуру, и первичный документ

|

Строки, графы |

Реквизит УПД |

|

|

Для УПД со статусом «1» заполняются в соответствии с Приложением № 1 к постановлению Правительства РФ от 26.12.2011 № 1137 . В случае, если счета-фактуры в организации подписываются иным лицом, уполномоченным на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации, то в счете-фактуре может быть указан соответствующий распорядительный документ или указана должность уполномоченного, подписавшего конкретный счет-фактуру. Допустимо дополнение показателей строк (3) и (4) информацией об ИНН, КПП грузоотправителя и ИНН, КПП грузополучателя. Для УПД со статусом «2» возможно заполнение строк (1), (1а), (2), (6), (7), граф 1, 2 или 2а, 3 и 9 в целях исполнения требований п. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ о наличии в документе подробной информации о содержании факта хозяйственной жизни и величины натурального и (или) денежного измерения. Показатели, уточняющие условия совершения факта хозяйственной жизни могут также быть отражены в строках, (2а), (2б), (3), (4), (5), (6), (6а), (6б), графах (4), (5), (6) и др. |

||

|

Товар (груз) передал/ услуги, результаты работ, права сдал |

Может быть указана должность лица, совершившего отгрузку, и (или) того, кто уполномочен действовать по сделке передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ . Если этим лицом является тот, кто уполномочен на подписание счетов-фактур и подписал документ от имени руководителя или главного бухгалтера (до строки ), то в ней могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи. |

|

|

Ответствен-ный за правильное оформление сделки, операции |

Должность лица, ответственного за правильное оформление сделки, операции со стороны продавца, его подпись с указанием фамилии и инициалов. Показатель, позволяющий определить ответственного за оформление операции. Если лицом, ответственным за оформление сделки, является тот, кто совершил отгрузку и (или) уполномочен действовать по сделке от имени экономического субъекта (строка ), то при наличии подписи в строке в ней могут заполняться только сведения о должности и ф.и.о. без повторения подписи. Если лицом, ответственным за оформление сделки, является уполномоченный на подписание счетов-фактур и подписавший документ от имени руководителя или главного бухгалтера (до строки ), то в ней так же могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи. Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, для указания должности, Ф.И. О. и подписи второго ответственного. |

|

|

Товар (груз) получил/ услуги, результаты работ, права принял |

Может быть указана должность лица, получившего груз и (или) уполномоченного на принятие услуг, результатов работ, прав по сделке передачи результатов работ (услуг, имущественных прав) от имени покупателя; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ. Показатель, уточняющий обстоятельства осуществления операции (сделки). |

|

|

Ответственный за правильное оформление сделки, операции |

Должность лица, ответственного за правильное оформление сделки, операции со стороны покупателя, его подпись с указанием фамилии и инициалов. Показатель, позволяющий определить лицо, ответственное за оформление операции. Если лицом, ответственным за оформление сделки, является лицо, уполномоченное действовать по сделке от имени экономического субъекта (строка ), то в ней могут заполняться только сведения о должности и ф.и.о. без повторения подписи. Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, для указания должности, Ф.И. О. и подписи второго ответственного лица. |

|

|

Печати экономических субъектов-составителей документа. Законодательно реквизит в качестве обязательного не установлен. Отсутствие печати при наличии всех обязательных реквизитов, предусмотренных статьей 9 Закона № 402-ФЗ, не может являться основанием для отказа в принятии документа к налоговому учету. |

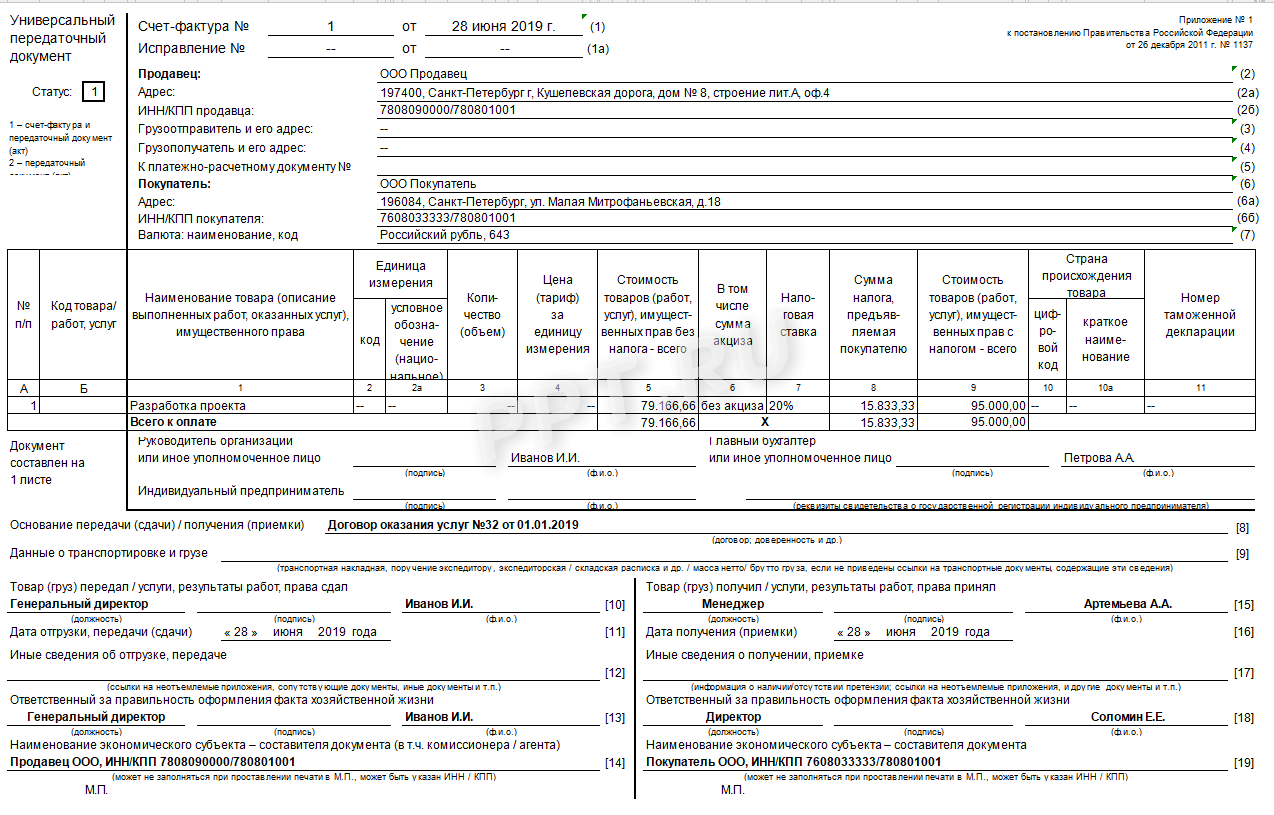

Понять, как заполнять форму, нам поможет образец заполнения универсального передаточного документа. Рассмотрим 2 примера: первый — при выполнении работ и оказании услуг.

Примеры заполненных форм

При выполнении работ и оказании услуг

При отгрузке товаров

Второй пример заполнения УПД — при отгрузке товара. Чтобы заполнить универсальный передаточный документ вместо товарной накладной (ТОРГ12), необходимо изменить статус с «1» на «2», а также строки Грузоотправитель и его адрес (3) и Грузополучатель и его адрес (4) оставить пустыми.

Рассмотрев вопрос, мы пришли к следующему выводу:

Начиная с 1 октября 2017 года в применяемую форму универсального передаточного документа следует добавить новую графу 1а - код вида товара.

Обоснование вывода:

С 01.10.2017 будут применяться формы счета-фактуры и корректировочного счета-фактуры с учетом изменений, внесенных Правительства РФ от 19.08.2017 N 981 "Об изменении и признании утратившими силу некоторых актов Правительства Российской Федерации", в частности - дополненные графами 1а и 1б соответственно. Указанные графы предназначены для отражения информации о коде вида товара в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза. Они будут заполняться в отношении товаров, вывезенных за пределы территории РФ на территорию государства - члена Евразийского экономического союза. При отсутствии необходимых данных в графах 1а и 1б будет ставиться прочерк (пп. "а"(1) п. 2 Правил заполнения счета-фактуры, пп. "а"(1) п. 2 Правил заполнения корректировочного счета-фактуры в редакции Правительства РФ от 19.08.2017 N 981).

Таким образом, формы счетов-фактур приведены в соответствие с требованиями НК РФ.

Как известно, форма универсального передаточного документа (УПД), появившегося в 2013 году на основе ФНС России от 21.10.2013 N ММВ-20-3/96@, основана на форме счета-фактуры, дополненной необходимыми реквизитами.

Форма УПД, доведенная ФНС России от 21.10.2013 N ММВ-20-3/96@, носит рекомендательный характер. Поэтому налогоплательщик вправе добавлять в составляемый документ дополнительные столбцы по аналогии со столбцами "А" и "Б" и (или) вносить дополнительную информацию, необходимую сторонам оформляемой операции, по аналогии со строками 8-19 формы универсального передаточного документа ( ФНС России от 24.01.2014 N ЕД-4-15/1121@).

По мнению налоговых органов, в целях исчисления и уплаты НДС правила регистрации и оформления УПД должны совпадать с правилами оформления и регистрации счетов-фактур ( ФНС России от 21.04.2014 N ГД-4-3/7593).

Учитывая вышеизложенное, считаем, что все изменения, вносимые законодательными и нормативными актами в форму счета-фактуры, должны автоматически вноситься также и в форму УПД.

Следовательно, начиная с 01.10.2017 в применяемую форму универсального передаточного документа следует добавить новую графу 1а - код вида товара.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член Российского Союза аудиторов Буланцов Михаил

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Горностаев Вячеслав

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Новая форма "Универсальный передаточный документ" официально утверждена документом Приложение № 1 к письму ФНС России от 21.10.2013 № ММВ-20-3/96@.

Подробнее о применении формы "Универсальный передаточный документ":

- Правила оформления универсального передаточного документ (УПД) с 01.07.2017

Универсальный передаточный документ (далее - УПД) с 01.07.2017? Каким... универсальный передаточный документ (далее - УПД) с 01.07.2017? Рассмотрев... России не предложит доработанную форму УПД, дополнить ее налогоплательщики должны... самостоятельно. Обоснование вывода: УПД может использоваться, в частности, как... @). В таком случае форма УПД должна содержать все обязательные реквизиты... России не предложит доработанную форму УПД, дополнить ее налогоплательщики должны...

- Универсальный передаточный документ или универсальный счет?

Реализацией товаров (работ, услуг). Хотя УПД разрабатывался налоговиками на основе отгрузочных... нарушая законодательство, может объединить в УПД информацию ранее обязательных для применения... документооборот предприятия. К сведению УПД не применяется для оформления фактов... бы один. Как применить УПД (УСО)? УПД сам по себе не предназначен... реквизитов. Таким образом, заполнение УПД согласно требованиям к счету-фактуре... не советуем сокращать базовый вариант – УПД, разработанный налоговиками. Он включает...

- Зачем нужен универсальный передаточный документ? Как его заполнить и применять?

В каких случаях можно использовать УПД Универсальный передаточный документ позволяет использовать... Как исправить ошибку в УПД Ошибки в УПД нужно исправить по правилам... Порядок зависит от статуса УПД. Если используете УПД и как первичный документ... составьте новый УПД со статусом 2; либо исправьте первичный УПД. УПД со статусом... 2 Когда УПД используете только как... первичный УПД. Корректировка реализации и УПД В настоящее время форма корректировочного УПД...

- Оформление счетов-фактур: первая половина 2017 года

Трудности. Можно ли, например, использовать УПД как товаросопроводительный документ вместо счета... на территорию другого. Да, УПД предназначен для подтверждения факта передачи... . Поэтому для внешней торговли УПД в качестве товаросопроводительного документа не... реквизитов. Таким образом, заполнение УПД в соответствии с требованиями к... оформления которых может быть использован УПД, не указывает на возврат... оформления которых может быть использован УПД, приводится для наиболее распространенных фактов...

- Новый показатель в счете-фактуре

Не корректируют. Напомним также об УПД, который многие налогоплательщики оформляют вместо... мнению, до внесения изменений в УПД идентификатор можно указать в любом... , соответствующей счету-фактуре, так как УПД, по существу, представляет собой расширенную... самостоятельно внести изменения в форму УПД аналогично тому, как это сделает... , организация вправе использовать рекомендованную форму УПД только в случае, если ее... договоры генеральный исполнитель, в использовании УПД. То есть счета-фактуры...

- Вступаем в эпоху ЭДО

... :Бухгалтерия предприятия 8»: Произвольные документы; УПД/УКД; Документ о передаче товаров... о продажах комитенту; Счет покупателю. УПД/УКД – универсальный передаточный/корректировочный документ... и принимается к вычету НДС. УПД в программе «1С» может формироваться... ? Все счета-фактуры, они же УПД, хранятся в базе учетной системы... настроек» , можно указать возможность использования УПД и УКД. После проведения описанных...

- Обязательно ли проверять полномочия лиц, подписавших первичные документы со стороны контрагентов?

Может заменять универсальный передаточный документ (УПД), составляемый на основе формы счета... в других формах накладных и УПД. Нормами действующего законодательства не предусмотрено... доверенностей и приказов в накладных, УПД и счетах-фактурах, что не...

- Маркировка-2019

...) передает электронный универсальный передаточный документ (УПД), где учтены все коды пачек... и только после этого принимает УПД. Данные о передаче сигарет от... же системе с таким же УПД от поставщика. ИС МОТП это...

С 1 июля 2017 года изменилась форма и электронный формат счета-фактуры - добавился новый обязательный реквизит. Теперь этот формат можно использовать и как новый формат универсального передаточного документа (УПД). Посмотрите изменения в счетах-фактурах, бланк и подробный образец заполнения новой формы с 01.07.2017 года и УПД с советами экспертов - в нашей пошаговой инструкции.

Скачать образец заполнения новой формы УПД с 01.07.2017 года>>>

Скачать образец заполнения новой формы УПД с 01.07.2017 года>>>

Изменения в счетах-фактурах с 1 июля 2017 года

Какой документ заменил счет-фактуру с 1 июля

Самый частый вопрос в июле: какой документ с 1 июля заменил счет-фактуру - УПД или новый бланк? Ответ - новый бланк. Сами счета-фактуры никто не отменял, чиновники обновили и бланк, и формат. Более того, новый формат теперь один и тот же и для счетов-фактур, и для УПД.

А вот бланк УПД не менялся, однако компании придется дополнить его самостоятельно, ведь он должен содержать все обязательные реквизиты, которые есть в счете-фактуре. Как это сделать, мы рассказали дальше. Какой строкой нужно дополнить форму универсального передаточного документа с 1 июля, вы узнаете из статьи

Напомним, что компания не обязана использовать универсальный передаточный документ в документообороте. Но может это делать, чтобы уменьшить количество оформляемых документов. Т.е. с 1 июля УПД не стали обязательными документами, это по-прежнему рекомендованная форма.

Новая форма счета-фактуры с 01.07.2017 года

С 01.07.2017 применяется новая форма счета-фактуры. Согласно Постановлению Правительства РФ от 25.05.17 № 625, вводится новый обязательный реквизит: строка - «Идентификатор государственного контракта, договора (соглашения)». Новый реквизит обязателен независимо от того, по какому контракту идет поставка - обычному договору или госконтракту.

Но из Кодекса и нового бланка неясно, когда и как заполнять новый реквизит. Какие данные указать и чем опасны ошибки, мы выяснили в ФНС. И привели ниже построчный порядок заполнения новой формы счета-фактуры..

Образец заполнения нового счета-фактуры (кликните, чтобы увеличить).

Новый формат счета-фактуры с 1 июля 2017 года

Изменен и формат электронного варианта документа - это второе серьезное изменение в счетах-фактурах с 1 июля 2017 года. Он установлен приказом ФНС России от 24.03.16 № ММВ-7-15/155. С этой даты использовать старый формат запрещено. С 7 мая 2016 года по 30 июня 2017 года действовал переходный период - компании имели право формировать документ как в старом, так и в новом формате.

Введение нового формата связано с тем, что теперь в документ можно вносить дополнительные сведения. Других изменений в электронном формате счета-фактуры нет.

Напомним, для того чтобы предоставить счет-фактуру покупателю по электронным каналам связи, нужно получить согласие покупателя. Программное обеспечение по приему и передаче должны быть совместимы.

Новая форма УПД с 01.07.2017 года: образец заполнения

Компании при отгрузке могут не выставлять отдельно счет-фактуру и документ на отгрузку, а заполнить один - универсальный передаточный документ (УПД), который объединит их. Форма УПД это форма счета-фактуры, который дополнили реквизитами первичного документа об отгрузке и приемке товара. Электронный универсальные передаточные документы можно отправлять и контрагентам, и в налоговую инспекцию.

С 1 июля 2017 года формат УПД изменился. Выставляйте и принимайте от контгарентов только новый формат. Главное изменение - добавится реквизит с идентификатором госконтракта. Он заполняется в том же порядке, что и в счетах-фактурах (инструкция ниже).

Образец заполнения новой формы универсального передаточного документа (УПД) с 1 июля 2017 года (кликните, чтобы увеличить).

Построчный образец заполнения новой формы счета-фактуры с 01.07.2017 года

Организации предоставлено право выбрать, в каком виде выставить документ: на бумаге или электронно.

Бумажная форма счета-фактуры утверждена в приложении 1 к постановлению Правительства РФ от 26.12.2011 г. (в редакции Постановления Правительства РФ от 25.05.17 № 625). Скачайте бланк новой формы счета-фактуры с 01.07.2017 ниже:

В эту форму можно вносить свои дополнительные реквизиты ниже подписи руководителя и главбуха или перед таблицей в счете-фактуре.

Заполним вместе по шагам новую форму счета-фактуры на примере.

Строка «1»

В строке «1» укажем номер и дату составления документа. Порядок нумерации счетов-фактур пропишите в учетной политике. Помните, что нумерация должна быть сквозной и возрастающей. Однако, ошибка в нумерации не является основанием для отказа в вычете НДС.

Счет-фактура должен быть выставлен в течение пяти календарных дней с момента отгрузки товаров, оказания услуг, выполнения работ или передачи имущественных прав.

Строки «2», «2а» и «2б»

В строках «2», «2а» и «2б» укажем сведения о продавце: название, адрес, ИНН и КПП.

Строки «3» и «4»

В сроках «3» и «4» заполним сведения о грузоотправителе и грузополучателе.

Данную строку заполняйте только при продаже товаров. Если организация одновременно и продавец, и грузоотправитель, то в строке 3 напишите «он же».

Если же грузополучатель и покупатель одно и тоже лицо, то писать «он же» нельзя. Укажите наименование грузополучатели и его адрес.

Если выставляете счет-фактуру на услуги или выполненные работы – поставьте прочерк в этих строках.

Строка «5»

В строке «5» необходимо заполнить сведения о номере платежного поручения. Данный пункт заполняйте, если была предоплата, т.е. в счете-фактуре на аванс.

Если предоплаты не было, то поставьте прочерк, а также, если ее перечислили в день отгрузки.

Строки «6», «6а» и «6б»

В строках «6», «6а» и «6б» укажем сведения о продавце. Сведения заполняются по аналогии со сведениями о покупателе.

Строка «7»

В строке «7» укажем наименование валюты и код валюты. Выставляйте счет-фактуру в иностранной валюте, только если цены и расчеты по договору выражены в ней (п. 7 ст.169 НК РФ).

Примеры кодов валюты.

Строка «8» - новый реквизит!

В строке «8» укажем новый реквизит - идентификатор государственного контракта.

Когда и как заполнить новый реквизит

Заполнять новую строку 8 счета-фактуры и строку 5 корректировочного счета-фактуры должны не все компании. В новых реквизитах впишите идентификатор:

Госконтракта на поставку товаров, выполнение работ или оказание услуг;

- договора или соглашения о предоставлении компании из федерального бюджета субсидий, бюджетных инвестиций, взносов в уставный капитал.

Новый реквизит заполняйте, только если у вас есть данные. Когда у контракта нет идентификатора, ставьте в новых реквизитах прочерки.

Проблема в том, что в Кодексе нет такого понятия, как идентификатор государственного контракта, из-за этого возможны ошибки. Как нам пояснили налоговики, речь идет о контрактах с казначейским сопровождением (подп. «д» п. 7 постановления Правительства РФ от 30.12.16 № 1552 и подп. «г» п. 7 постановления Правительства РФ от 04.02.16 № 70).

Порядок формирования идентификатора определяет казначейство (приказы Казначейства России от 20.03.17 № 9н и от 16.02.16 № 4н). Это 20-значный код, его проставляют на всех контрактах, которые стороны заключают по госзаказу. Код действует в период исполнения контракта. Найти идентификатор можно в самом договоре или в Единой информационной системе (ЕИС).

Подробнее о том, чем опасны новые счета-фактуры, рассказали эксперты журнала "Российский налоговый курьер" в статье

Теперь заполним табличную часть счета-фактуры.

Графы «1» и «2»

В графе «1» и «2» укажем наименование товаров или описание выполненных работ, оказанных услуг и переданных имущественных прав, единицы их измерения.

Графа «3»

Здесь пишем количественные показатели товаров, работ, услуг. Ставить их необходимо, когда можно определить, в ином случае ставьте прочерк.

Графы «4» и «5»

В графах «4» и «5» заполним цену за единицу измерения, при возможности ее указания, без учета налога и стоимость товаров, выполненных работ, оказанных услуг, переданных имущественных прав без налога.

Графа «6»

В графе «6» укажем сумма акциза.

Эту графу заполняйте только при реализации подакцизных товаров. При отсутствии показателя в графе указывайте слова «Без акциза».

Графы «7» и «8»

В графе «7» и «8» поставим налоговую ставку и сумму налога. Сумму налога отразим в счете-фактуре в рублях и копейках без округления.

Графа «9»

Здесь укажем стоимость всего товара количества (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога.

Графы «10», «10а», «10б»

Графы «10», «10а», «10б» заполняются по импортным товарам: страна происхождения и номер таможенной декларации.

Заполненная табличная часть выглядит так (кликните, чтобы увеличить).

Счет-фактура должна быть подписана руководителем и главным бухгалтером организации или другими сотрудниками, которые наделены данными полномочиями.

Какими реквизитами выгодно дополнить новый счет-фактуру

Чиновники не успели внести все изменения в счета-фактуры с 1 июля 2017 года. Следующая порция поправок запланирована на октябрь 2017 года. Поэтому сейчас компании выгодно включить в новую форму счета-фактуры четыре дополнительных реквизита. ФНС и Минфин не против дополнений в бланке. Главное, сохранить расположение обязательных реквизитов.

Какие реквизиты выгодно внести в счет-фактуру? Как изменить бланк, чтобы не потерять вычеты? Ответы с образцами - в статье " ".

Возможно, будет полезно почитать:

- Аббатство - это католический монастырь ;

- Самые распространенные расклады ;

- Быт и обычаи Обычаи и нравы 19 века ;

- К чему снятся жабы и лягушки: мужчине, девушке, женщине, беременной – толкования разных сонников ;

- Основные характеристики марса ;

- Должностная инструкция транспортного экспедитора ;

- Татаро-монгольское иго или история о том, как ложь стала правдой ;

- Журавль толкование сонника ;