Обособленное подразделение уведомление 1 и 2. Уведомление о выборе подразделения для уплаты налога на прибыль

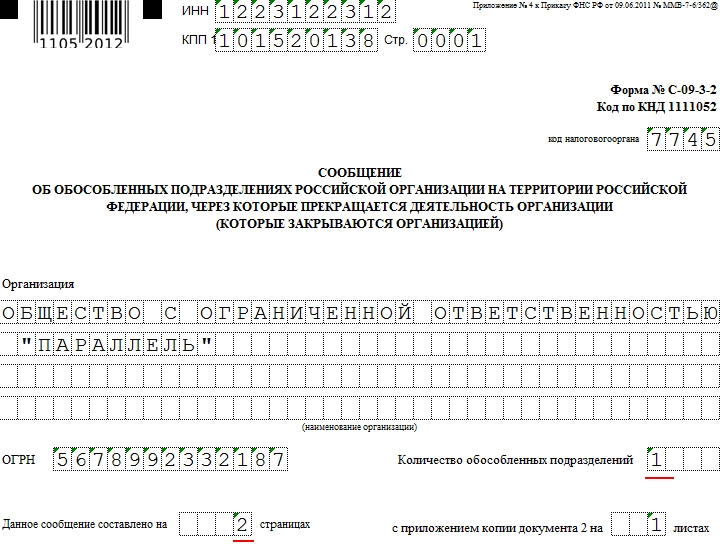

Сообщение по форме С-09-3-2 используется для того, чтобы известить ФНС о закрытии обособленного подразделения. Этот документ подается головным офисом по месту регистрации основного юрлица.

Принято считать это сообщение отменяющим действие С-09-3-1, однако это частичное заблуждение. Различие форм и С-09-3-2 в том, что последняя охватывает (а точнее — позволяет прекратить) деятельность представительства, филиала или другого типа ОП, что ясно указано в форме сообщения. Подать ее может как руководитель, так и представитель компании, который имеет соответствующую доверенность.

Образец заполнения и пустой бланк формы С-09-3-2

ФАЙЛЫ

Виды подразделений, которые могут быть закрыты по С-09-3-2

На второй странице формы даётся выбрать с помощью проставления цифры в соответствующую ячейку, какой вид подразделения мы закрываем, всего их три:

- филиал;

- представительство;

- иное обособленное подразделение.

Заполнение полей формы С-09-3-2

Данная форма считывается машинно, поэтому, если вы заполняете ее от руки, используйте черную шариковую ручку и указывайте информацию печатными заглавными буквами. Одна ячейка рассчитана только под один символ, так что несколько символов в одном поле будут ошибкой. Сообщения с ошибками и исправлениями не принимаются.

Формы, которые подаются в электронном виде, должны быть заверены электронной подписью.

Лицом с правом подписи является либо руководитель компании (код 3), либо уполномоченный представитель (код 4).

Номера страниц указываются в четырехзначном формате, т.е. титульная страница — 0001, а первая страница приложения — 0002.

Приложение может быть приведено на стольких страницах, сколько представительств планируется закрыть. Эта цифра отражена в начале документа.

Количество закрываемых ОП равно количеству страниц в приложении и на 1 меньше, чем общее количество страниц в сообщении:

Обратите внимание! На первой странице указывается КПП основного юрлица, а в приложении — подразделения, подлежащего закрытию. Всегда проверяйте соответствие данных, чтобы случайно не закрыть работающее отделение. В случае ошибки можно подать заявление в ФНС, однако нет гарантии, что оно будет рассмотрено.

Данные по ОП должны совпадать с теми, которые были указаны в форме С-09-3-1 при открытии представительства.

Помните основные принципы заполнения документов, подающихся в налоговые и другие гос.органы: одна ячейка — один символ.

Если КПП филиала и ИНН уполномоченного лица отсутствуют, заполнять соответствующие поля не нужно.

Сроки и особенности подачи формы С-09-3-2

Сообщение С-09-3-2 подается не позднее, чем за три дня после того, как было вынесено решение о закрытии филиала . Копия этого решения, равно как и документ, удостоверяющий личность руководителя (доверенность на представителя) прилагается к документу. Напоминаем, что за несвоевременно поданную форму налагается штраф за каждый день просрочки.

В случае, если ликвидируется не ОП, а филиал, следует, кроме прочего, приложить к сообщению копию решения о внесении изменений в уставной документ, форму Р13002 или уведомление об изменениях в Уставе и .

После того, как документы были сданы, уйдет 3-5 дней на получение уведомления о закрытии обособленного подразделения.

Что это такое

Как заполнить уведомление по форме ТС-2

Официальную инструкцию по заполнению уведомления вы можете бесплатно скачать по этой ссылке .

Общие требования

- Уведомление заполняется от руки или при помощи компьютера.

- При заполнении уведомления от руки используются чернила черного или синего цвета.

- При заполнении уведомления на компьютере нужно использовать шрифт Courier New высотой 16-18 пунктов.

- Заполнение текстовых полей осуществляется заглавными печатными буквами.

- При распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных ячеек. При этом расположение и размеры зон значений показателей менять нельзя.

- Не допускается двусторонняя печать уведомления и исправление в нем ошибок с помощью корректирующего или аналогичного средства.

- Сшивать и скреплять страницы уведомления не нужно.

Титульный лист

Поле «ИНН». ИП и организации указывают ИНН, в соответствии с полученным свидетельством о постановке на учет в налоговом органе. У организаций ИНН состоит из 10 цифр, поэтому при заполнении необходимо в 2-х последних ячейках поставить прочерки (например, «5004002010—»).

Поле «КПП». ИП поле КПП не заполняют. Организации указывают КПП, который был получен в ИФНС по месту нахождения организации.

Поле «Представляется в налоговый орган (код)». Указывается код налогового органа, в который подается уведомление. Код вашей ИФНС вы можете узнать при помощи .

Индивидуальным предпринимателям необходимо построчно заполнить свою фамилию, имя и отчество. Организации пишут свое полное наименование в соответствии с учредительными документами.

Поле ОГРН. Организации указывают свой основной государственный регистрационный номер. ИП данное поле не заполняют.

Поле ОГРНИП. ИП заполняют основной государственный регистрационный номер индивидуального предпринимателя. Организации данное поле не заполняют.

Поле «c приложением подтверждающих документов или их копий». Здесь ставится количество листов документа (копии документа), подтверждающего полномочия представителя налогоплательщика.

Раздел «Достоверность и полнота сведений указанных в настоящем уведомлении»

В первом поле необходимо код лица подтверждающего указанные сведения:

- «1» – индивидуальный предприниматель;

- «2» – представитель индивидуального предпринимателя;

- «3» – руководитель организации;

- «4» – представитель организации.

В следующей строке необходимо указать ИНН (при наличии) руководителя организации или представителя налогоплательщика при условии, что ИНН это лицо использует наряду с персональными данными.

Поле «Номер контактного телефона». Здесь необходимо написать контактный номер телефона, по которому можно связаться с лицом, подтверждающим сведения в уведомлении (например, «+79150001122»). Номер телефона указывается без пробелов и прочерков.

Поле «E-mail». Здесь необходимо написать адрес электронной почты, по которому можно связаться с лицом, подтверждающим сведения в уведомлении.

В последней строке необходимо указать наименование документа подтверждающего полномочия представителя (например, доверенность).

На сегодняшний день законодательство устроено таким образом, что практически любые операции в коммерческой среде должны проводиться с обязательным оформлением соответствующей документации.

Не исключением является и процедура выплаты торгового сбора, который предусматривается для определенных категорий предпринимателей, и речь в данном случае идет не только о регистрации и непосредственной выплаты этой сумы, но еще и снятия бизнесмена с учета в качестве плательщика этих сборов.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

В такой ситуации уполномоченными лицами должно оформляться специальное уведомление ТС-2, форма которого установлена действующим законодательством.

Торговый сбор

Начина с 1 июля 2019 года, законную силу приобрела глава 33 Налогового кодекса, в соответствии с которой появился новый обязательный платеж, называемый торговым сбором.

Сам по себе торговый сбор представляет собой определенный взнос, который каждый квартал должен переводить частный предприниматель или компания, которая ведет торговую деятельность. Стоит отметить тот факт, что торговый сбор относится к категории местных налогов, в связи с чем платить его нужно в бюджет той области, в которой он закреплен.

Что облагается и как рассчитывается?

В качестве основания для расчета торгового сбора используется не реально полученная прибыль, а именно факт использования определенного торгового объекта.

ИВ связи с этим необходимость выплаты данного сбора никоим образом не зависит от следующих факторов:

- право собственности на определенный торговый объект, так как платить сбор должны лица, занимающиеся непосредственным использованием объекта вне зависимости от того, арендуют они его или приобрели полностью в свое пользование;

- сумма полученных доходов, так как общая величина торгового сбора будет непосредственно зависеть от общей площади помещения, а также ее типа и местонахождения;

- место регистрации бизнесмена, ведь торговый сбор должен оплачиваться всеми предпринимателями, ведущими торговую деятельность на той территории, где он введен;

- регулярность деятельности, так как торговый сбор должен рассчитываться и оплачиваться за полный квартал независимо от количества рабочих дней организации.

Рассчитывать точную сумму торгового сбора предпринимателям нужно полностью самостоятельно в соответствии с теми ставками, которые приняты по их региону. При этом стоит отметить, что местные органы власти имеют право дифференцировать установленные ставки в зависимости от того, к какой категории относится плательщик этого сбора, а также его торговый объект или вид деятельности.

Снятие с учета плательщика

Право на то, чтобы сняться с учета торгового сбора, предусматривается только для тех компаний, которые:

- не ведут розничную торговлю (перестали ей заниматься);

- работают в форме частного предпринимателя, используя патентную систему налогообложения (перешли на нее);

- работают в сельскохозяйственной отрасли и, соответственно, выплачивают в бюджет государства единый сельскохозяйственный налог.

При этом стоит отметить тот факт, что те предприниматели, которая изначально вели свою деятельность в соответствии с этими условиями, могут даже в принципе не регистрироваться в качестве плательщиков торгового сбора.

Когда сдавать уведомления по форме ТС-2

На старте своей деятельности, по которой будет вестись выплата торгового сбора, компания должна подать в налоговый орган соответствующее уведомление с указанием даты начала работы, в то время как сотрудники налоговой службы должны поставить организацию на учет как плательщика торгового сбора.

Если же компания прекращает выполнение своей деятельности, то в таком случае она автоматически теряет обязанность по выплате сбора, о чем нужно также подать соответствующее заявление в ФНС, где компания стоит на учете.

Таким образом, форму ТС-2 нужно подавать в то отделение, в котором организация становилась на учет, начиная деятельность, облагаемую торговыми сборами. Подать уведомление же нужно на протяжении пяти дней после того, как торговая деятельность компании прекращается.

В данном случае дни считаются только рабочие, а подать уведомление можно любым удобным способом:

- личной передачей документа через налоговое отделение;

- отправкой нужных бумаг по почте;

- отправкой нужных документов через интернет с помощью специализированных сервисов.

Правила составления формы

Если уведомление оформляется вручную, то в таком случае это нужно сделать в соответствии со следующими правилами:

- использовать только черные или синие чернила;

- вносить показатели исключительно с крайней левой клетки;

- писать печатные и заглавные буквы;

- ставить прочерк в те клетки, которые остаются пустыми после заполнения.

Машинописное заполнение предусматривает обязательное использование шрифта courier new, а также размера букв от 16 до 18. При этом стоит отметить тот факт, что если бланк ТС-2, заполненный таким способом, будет распечатываться, то прочерки в пустых клетках или обрамления полей могут и не присутствовать.

Бланк уведомления в обязательном порядке оформляется на одном листе, и в процессе его составления должны соблюдаться следующие требования:

- набранный на компьютере текст не может печататься с двух сторон одного листа;

- запрещается зачеркивание некорректно введенной информации, а также закрашивание ее какими-либо корректирующими средствами;

- в одну клетку может вноситься только какое-то одно значение;

- заполненный лист бланка должен иметь свой индивидуально присвоенный номер, указанный в формате «001».

Порядок заполнения полей документа и готовый пример

Бланк уведомления о снятии с учета в качестве плательщика торгового сбора включает в себя только один лист, поля которого должны включать в себя информацию, указанную в списке ниже. Уведомление нужно подавать только в том случае, если указанный субъект полностью закончил ведение деятельности в тех направлениях, которые облагаются торговыми сборами.

Писать же в документе нужно следующие данные:

- Индивидуальный номер налогоплательщика, который в обязательном порядке присваивается всем частным предпринимателям или юридическим лицам в процессе их регистрации в налоговой службе. Поле включает в себя 12 клеток, и частным предпринимателям нужно их заполнить полностью, в то время как юридическим лицам достаточно указать собственный номер в первых десяти, оставив остальные пустыми.

- КПП, который обязательно должен указываться всеми компаниями, официально зарегистрированными в качестве юридических лиц.

- Четырехзначный код того отделения налоговой службы, в которое подается уведомление.

- Полное наименование компании или ФИО в зависимости от того, плательщик является юридическим или физическим лицом. Название нужно внести в соответствии с оформленной учредительной документацией, в то время как ФИО прописывается в соответствии с теми данными, которые прописаны в паспорте.

- , который заполняется только российскими юридическими лицами.

- ОГРНИП, который прописывается только частными предпринимателями.

- Число, месяц и год окончания деятельности, которая облагается торговыми сборами.

- Общее количество листов приложенной к бумаге документации, если она присутствует. В частности, можно указать в перечне этой документации доверенность на представление интересов, которая выписывается плательщиками на представителя, чтобы подать уведомление в отделение налоговой службы.

- В поле, которое включает в себя только одну клетку, нужно указать индивидуальный цифровой код, который соответствует лицу, оформляющему уведомление.

- Соответствующий номер налогоплательщика того лица, которое подает бланк ТС-2 в отделение налоговой службы, если такое имеется.

- Дополнительное указание контактной информации, такой как телефон или электронная почта.

В конечном итоге после оформления документа должен поставить подпись тот человек, который фактически предоставляет уведомление сотрудникам налоговой службы. Если данное лицо работает по доверенности или какому-либо другому бланку, передающему полномочия, то в таком случае реквизиты документа обязательно нужно указать далее. Оригинал документа должен в обязательном порядке прикладываться к подаваемому уведомлению.

Куда сдавать документ

Подскажите рекомендации по заполнению или образец заполненный Форма № 1. Уведомление N 1 по уплате налога на прибыль организаций в бюджеты субъектов РФ (Письмо от 30.12.2008г №ШС-6-3/986 Смотрю на это уведомление и не знаю как правильно заполнить-у нас открыто только одно обособленное подразделение, находится на одной территории с головным подразделением. Деятельность ведется только на обособке, но налог на прибыль планируем платить с головного подразделениям т.к. все денежные операции проводим через его единственный расчетный счет. Так вот не пойму в верхней графе указывать головное подразделение или обособленное за которое будет уплачивать головное?а как быть с графой ежемесячные авансовые платежи? как его рассчитать? если мы платили один раз в квартал после сдачи квартальной декларации на прибыль?у нас выручка за год не превышает 15 млн. рублей, не то что за предшествующий квартал

Форма уведомления № 1 является рекомендованной. Использовать именно ее Вы не обязаны. Уведомление можно составить и в произвольной форме (с указанием полного наименования организации, ее ИНН и КПП, полного наименования обособленного подразделения, адрес их местонахождения и КПП, наименований и кодов субъектов РФ, на территории которых находятся обособленные подразделения, и причины подачи уведомления). Если же Вы решили воспользоваться рекомендованной формой, таблицу с указанием ежемесячных авансовых платежей не заполняйте, так как Вы их не уплачиваете. При этом в верхней строке уведомления укажите полное наименование организации в соответствии с учредительными документами. Ниже укажите наименование и адрес головного подразделения, через которое будете уплачивать налог на прибыль (например, «Головное отделение организации, адрес»).

Как платить налог на прибыль обособленным подразделениям организации

Несколько подразделений в одном субъекте

Если у организации есть несколько обособленных подразделений, расположенных в одном субъекте РФ, то перечислять региональную часть налога на прибыль можно через одно из них. Организация может выбрать то подразделение, которое для нее наиболее удобно (например, то, у которого есть расчетный счет). Им может стать и головное отделение организации.

Чтобы платить региональную часть налога на прибыль через одно ответственное обособленное подразделение, в налоговую инспекцию по месту его учета подайте письменное уведомление. А его копию направьте в налоговую инспекцию по месту учета головного отделения организации. Исключение – случай, когда ответственным обособленным подразделением выступает само головное отделение организации. Тогда уведомить достаточно инспекцию по месту его учета (предоставлять копию уведомления туда же не надо).

Кроме того, о принятом решении сообщите и в налоговые инспекции, в которых зарегистрированы те обособленные подразделения, через которые налог платить не планируется. Составить уведомления можно:

- в произвольной форме (с указанием полного наименования организации, ее ИНН и КПП, полного наименования обособленных подразделений, адрес их местонахождения и КПП, наименований и кодов субъектов РФ, на территории которых находятся обособленные подразделения, и причины подачи уведомления);

- по формам, рекомендованным в приложении 1 (для уведомления инспекции по месту учета ответственного обособленного подразделения) и приложении 2 (для уведомления инспекций по месту учета остальных обособленных подразделений) к .

Уведомить инспекции нужно не позднее 31 декабря года, предшествующего налоговому периоду, в котором организация переходит на централизованную уплату региональной части налога на прибыль.

Такой порядок предусмотрен статьи 288 Налогового кодекса РФ и разъяснен .

Кроме того, налоговую инспекцию нужно уведомлять о любых изменениях, связанных с порядком уплаты налога, и об изменении количества обособленных подразделений, расположенных в одном субъекте РФ. Для этого также можно использовать уведомления в произвольной форме или формах, рекомендованных ФНС России в письме от 30 декабря 2008 г. № ШС-6-3/986 .

Если в течение налогового периода организация ликвидирует ответственное обособленное подразделение или создает новые обособленные подразделения, то эти обстоятельства не влекут за собой прекращения централизованной уплаты налога на прибыль в региональный бюджет.

При ликвидации ответственного обособленного подразделения организация может выбрать другое ответственное обособленное подразделение и уведомить об этом выборе:

- налоговую инспекцию по местонахождению нового ответственного обособленного подразделения (форма уведомления рекомендована в приложении 1 к письму ФНС России от 30 декабря 2008 г. № ШС-6-3/986);

- налоговую инспекцию по местонахождению головного отделения (для этого можно использовать копию уведомления, составленного в соответствии с приложением 1 к письму ФНС России от 30 декабря 2008 г. № ШС-6-3/986);

- налоговые инспекции по местонахождению обособленных подразделений, за которые будет производиться уплата налога в региональный бюджет через новое ответственное обособленное подразделение (форма уведомления рекомендована в приложении 2 к письму ФНС России от 30 декабря 2008 г. № ШС-6-3/986).

Уведомления направьте в налоговую инспекцию в течение 10 дней после окончания отчетного периода, в котором ответственное обособленное подразделение было ликвидировано (создано).

Такие правила установлены статьи 288 Налогового кодекса РФ и разъяснены письмом ФНС России от 30 декабря 2008 г. № ШС-6-3/986 .

Если в течение года организация создает новые обособленные подразделения, то она вправе принять решение о централизованной уплате налога на прибыль по этим подразделениям. В том числе решение о централизованной уплате региональной части налога через одно из вновь созданных подразделений. Применять централизованный порядок уплаты налога в региональный бюджет можно либо с 1 января следующего года, либо начиная с отчетного периода, в котором созданы новые обособленные подразделения. Соответствующие дополнения нужно внести в учетную политику для целей налогообложения. Такие разъяснения приведены в письмах ФНС России от 1 октября 2015 г. № ГД-4-3/17164 , от 10 августа 2006 г. № 02-4-12/49 .

Порядок уведомления инспекций при изменении количества подразделений организации в этом и других случаях подробно рассмотрен в приложении 3 к письму ФНС России от 30 декабря 2008 г. № ШС-6-3/986 .

В следующих налоговых периодах организация может либо сохранить централизованный порядок уплаты налога в региональный бюджет, либо отказаться от него. В первом случае направлять в налоговую инспекцию повторные уведомления не нужно. Во втором случае это нужно сделать обязательно.

Внимание: отказ от централизованного порядка уплаты налога на прибыль в региональный бюджет повлечет за собой уменьшение поступлений от ответственного обособленного подразделения. Если организация не предупредит об этом налоговую инспекцию, у нее появятся основания рассматривать такое уменьшение как недоимку, которая может быть взыскана в бесспорном порядке с начислением пеней (ст. и НК РФ).

При этом суммы налога, перечисленные в региональный бюджет по местонахождению других обособленных подразделений, могут быть не приняты к зачету как уплаченные с нарушением установленного порядка. Такая точка зрения отражена в письме ФНС России от 12 декабря 2006 г. № 18-5-09/000462 .

При отказе от централизованного порядка уплаты налога уведомите инспекции по месту учета организации и ее обособленных подразделений в следующем порядке. В инспекцию по местонахождению головного отделения организации и каждого обособленного подразделения (включая ответственное) подайте письменное уведомление (его форма рекомендована приложением 1 к письму ФНС России от 30 декабря 2008 г. № ШС-6-3/986). При этом, если уплату налога на прибыль нескольких обособленных подразделений администрирует одна налоговая инспекция, туда можно направить одно уведомление рекомендованной формы. В графе «Полное наименование ответственного подразделения» этого уведомления напишите слова «Смотри Перечень обособленных подразделений», в котором перечислите их. Об этом сказано в письме ФНС России от 30 декабря 2008 г. № ШС-6-3/986 .

Если организация приняла решение платить налог через одно из подразделений, то часть налога на прибыль, которую нужно перечислить по его местонахождению, определите по совокупным показателям всех подразделений, расположенных в этом субъекте РФ. При этом платить налог на прибыль (авансовые платежи) в части, приходящейся на головное отделение, следует отдельно от других обособленных подразделений. Сдавать отчетность в этом случае нужно в инспекцию по месту учета ответственного подразделения и головного отделения организации. Исключение предусмотрено для случая, когда налог на прибыль централизованно уплачивается по местонахождению организации. Тогда перечислять региональную часть налога на прибыль (авансовые платежи) и сдавать отчетность можно только через головное отделение. и ФНС России от 30 декабря 2008 № ШС-6-3/986 .

Подробнее о сроках и порядке уплаты налога на прибыль (авансовых платежей) и подаче отчетности за обособленные подразделения см.:

Если компания, имеющая несколько обособленных подразделений, решила платить налог на прибыль через один из филиалов, то в инспекции по месту учета всех подразделений надо направить уведомления о переходе на централизованный порядок исчисления налога. О том, как его подготовить, читайте в этой статье.

Сразу отметим, что, если организация уже выбрала подразделение в прошлом году и планирует оставить все по-прежнему, ни о чем сообщать в инспекцию еще раз не потребуется.

Уведомления об уплате налога на прибыль через обособленное подразделение

Уведомление № 1 направляют в инспекцию по месту учета ответственного обособленного подразделения. В нем нужно перечислить подразделения, расположенные в пределах того же субъекта РФ, которые не будут уплачивать налог. Первым в таблицу вписывается ответственное подразделение.

В уведомлении обязательно указывают наименование этих обособленных подразделений, их местонахождение и КПП. Чиновники рекомендуют отражать сумму ежемесячных авансов на I квартал, приходящуюся на обособленные подразделения. Кроме того, в уведомлении нужно указать причину, по которой документ представляется в инспекцию. В данном случае знаком «V» следует отметить пункт 1. Копию уведомления № 1, направленного в инспекцию по местонахождению ответственного подразделения, налоговики рекомендуют отправить и в налоговую, в которой зарегистрирована головная организация.

Отметим, что ответственным подразделением может быть и головной офис компании. В этом случае уведомление № 1 направляют только в инспекцию по месту учета самой организации.

В те налоговые инспекции, в которых зарегистрированы обособленные подразделения, через которые налог уплачиваться не будет, направляют уведомления № 2.

В письме, направленном в эти инспекции, указывают наименование, местонахождение и КПП ответственного по этому региону обособленного подразделения.

Возможно, будет полезно почитать:

- Аббатство - это католический монастырь ;

- Самые распространенные расклады ;

- Быт и обычаи Обычаи и нравы 19 века ;

- К чему снятся жабы и лягушки: мужчине, девушке, женщине, беременной – толкования разных сонников ;

- Основные характеристики марса ;

- Должностная инструкция транспортного экспедитора ;

- Татаро-монгольское иго или история о том, как ложь стала правдой ;

- Журавль толкование сонника ;