Упд с 01.07 года образец заполнения. УПД (универсальный передаточный документ): образец заполнения

В рассмотренном примере организация использует универсальный передаточный документ (УПД) в качестве счета-фактуры. В связи с этим возник вопрос: нужно ли с 1 октября 2017 года в форму УПД добавлять графу 1а – код вида товара?

Таким образом, формы счетов-фактур приведены в соответствие с требованиями .

В то же время форма УПД, появившегося в 2013 году на основе , основана на форме счета-фактуры, дополненной необходимыми реквизитами.

Форма УПД носит рекомендательный характер, поэтому налогоплательщик вправе добавлять в составляемый документ дополнительные столбцы по аналогии со столбцами "А" и "Б" и (или) вносить дополнительную информацию, необходимую сторонам оформляемой операции, по аналогии со стр. 8-19 формы УПД ().

По мнению налоговых органов, в целях исчисления и уплаты НДС правила регистрации и оформления УПД должны совпадать с правилами оформления и регистрации счетов-фактур ().

Соответственно, все изменения, вносимые законодательными и нормативными актами в форму счета-фактуры, должны автоматически вноситься также и в форму УПД.

С 1 октября 2018 года надо применять новую форму универсального передаточного документа с учетом изменений в реквизитах счета-фактуры. Чтобы было проще разобраться, смотрите образец заполнения УПД с 01.10.2018 года.

При работе с электронными счетами-фактурами можно объединить все документы по отгрузке в один универсальный передаточный документ (УПД). Форма УПД в 2018 году поменялась дважды — с 1 июля и с 1 октября. Расскажем о том, что изменилось в форме и как ее заполнять. Образец заполнения новой формы УПД с 1 октября 2018 года смотрите ниже.

Новая форма УПД с 01.10.2017 образец

С 1 октября 2018 года надо выставлять счета-фактуры по новой форме. Изменения внесены постановлением Правительства РФ от 19.08.2017 № 981.

Форма УПД содержит реквизиты первички и счета-фактуры и при необходимости разрешается самостоятельно вносить в нее изменения. То есть можно добавить в форму УПД с 01.10.2018 года новые строки из счета-фактуры и оформлять универсальный передаточный документ с учетом изменившегося порядка заполнения счетов-фактур.

Скачать новую форму УПД с 01.10.2017

Изменения в новой форме УПД с 01.10.2017 на образцах

1. Новая графа 1а «Код вида товаров» — ее заполняют при экспорте в страны ЕАЭС, то есть при вывозе товаров в Беларусь, Казахстан, Армению и Киргизию. Номер надо брать из решения Совета ЕЭК от 16.07.2012 № 54. Если компания не отгружает товары в ЕАЭС, в новой графе надо ставить прочерки.

2. Новая строка 8 «Идентификатор государственного контракта» — реквизит, который надо заполнять при работе с госзаказчиком, если он присвоил такой номер договору. Если контракт обычный, все равно надо заполнять обновленный бланк. Просто поставить в строке прочерк.

Строка 8 ведена с 1 июля 2018 года. Однако в последней версии счета-фактуры чиновники дополнили строку оговоркой «при наличии». Это техническая поправка в форме. Строку 8 и так заполняли только те компании, контрактам которых был присвоен государственный идентификатор.

Компания вправе включить новую строку 8 с идентификатором госконтракта, договора (соглашения) в рекомендуемую форму универсального передаточного документа. Если продавец не включит дополнительную строку в документ, то такая ошибка не повлияет на вычет у покупателя. Проверяющие смогут определить по информации из универсального документа продавца, покупателя, наименование товаров и их стоимость, а также сумму НДС (п. 2 ст. 169 НК РФ).

3. Графа 11 — в строке надо указывать регистрационный номер таможенной декларации, а не номер декларации. Регистрационный номер — это часть номера таможенной декларации. Номер присваивают таможенники, когда принимают декларацию. Реквизит заполняют и при продаже импортного товара в российской упаковке. В случае перепродаже импортных товаров номер берут из счета-фактуры поставщика.

4. Новая графа для подписи уполномоченного лица — в бланке для подписи ИП тоже предусмотрена отдельная строка. Раньше чиновники требовали, чтобы предприниматель заверял документы лично.

C целью систематизации данных и упрощения документооборота в налоговой сфере главное профильное ведомство – ФНС России в 2013 году предложила специальную форму отображения бухгалтерской отчетности, названную “ “. По своему формату бумага стала слиянием сведений счета-фактуры и накладной на товары.

За четыре года вид документа, как регламент его заполнения, претерпели некоторых изменений. Рассмотрим особенности применения УПД в связи с введением его обновленного стандарта с 1 октября 2017 года.

УПД и его предназначение

Формат внедренной бумаги, представленной российской ФНС специальным Письмом от 21 октября 2013 года, структурно представлен в двух основных блоках бухгалтерской информации:

- сведений платежных документов ();

- данных первичного документа, по которому совершатся учет.

По сути, УПД представляет собой обобщение данных платежных документов, актов приема-передачи работ, товарных накладных и пр., что позволяет налогоплательщикам упростить и минимизировать документооборот при совершении поставок товарно-материальных ценностей, приема и передачи работ и – одна документальная форма может заменять несколько самостоятельных бланков. Кроме того, на основании УПД также могут осуществляться и налоговые вычеты.

Более того, формат самого бланка может корректироваться или дополняться новыми строками и ячейками.

Несмотря на слияние функций фактуры-счета, накладной, и т.д., УПД не всегда уполномочена заменять счет-фактуру: прежде всего, данная бумага используется в статусе первичного документа или учетного со счетом-фактурой.

Изменения формата бланка УПД, вступившие в силу с 1 октября 2017 года

В связи с изменением с 1 октября 2017 года формата типового счета-фактуры, внедренными в действие правительственным Постановлением №981 от 19 августа 2017 года, коррективы коснулись и формата УПД, который заполняется теперь с учетом некоторых дополнительных полей.

В связи с изменением с 1 октября 2017 года формата типового счета-фактуры, внедренными в действие правительственным Постановлением №981 от 19 августа 2017 года, коррективы коснулись и формата УПД, который заполняется теперь с учетом некоторых дополнительных полей.

Итак, в новом официальном бланке УПД следует обратить внимание на появление следующих позиций:

- поле, где отображается идентификатор госконтракта (над таблицами);

- графа кода товарных видов, в государства, входящие в ЕАЭС;

- строка с указанием номерной позиции таможенной декларации теперь называется регистрационной (при этом, порядок внесения информации в данном поле остались неизменными);

- изменилось также и название ячейки, где индивидуальный предприниматель подписывает документ – здесь добавлена возможность визировать документ уполномоченному лицу.

В целом, отметим тот факт, что, несмотря на то, что поправки в обновленном варианте УПД являются существенными, освоить порядок заполнения новой официальной формы бухгалтеру будет абсолютно не сложно. Внимательно проанализировав суть обновлений, оформление необходимой документации можно подготовить в оперативные сроки.

УПД - это универсальная форма бланка, которая объединяет в себе сразу несколько документов, что существенно упрощает деловой документооборот и снижает издержки.

Бланк УПД и его применение

Федеральный закон № 402-ФЗ «О бухгалтерском учете» упростил формы первичных учетных документов, но определил перечень обязательных реквизитов для них (ст.9 402-ФЗ), ведь каждый факт хозяйственной жизни подлежит обязательному оформлению.

Реквизитами первичного учетного документа являются:

- наименование;

- дата составления;

- наименование экономического субъекта составителя;

- содержание факта операции;

- величина измерения операции в натуральном и (или) денежном измерении (с указанием единиц измерения);

- наименование должности лица, совершившего сделку, операцию и ответственного за правильность ее оформления;

- подписи лиц, с указанием фамилий и инициалов либо иных реквизитов, необходимых для их идентификации.

Бланк был разработан ФНС на основе требований закона о бухгалтерском учете № 402-ФЗ и Постановления Правительства № 1137 и предложен к применению Письмом ФНС России от 21.10.2013 N ММВ-20-3/96@. Правила, по которым происходит заполнение УПД, актуальны для поставки товаров и выполнения работ (услуг).

УПД объединяет в себе специфику нескольких первичных документов — его можно использовать вместо следующих документов:

- товарной накладной;

- счет-фактуры;

- акта приемки-сдачи работ (услуг).

Разработанный ФНС бланк является рекомендательным. Компания может разработать собственный и утвердить его в учетной политике. Важно при этом соблюдать правила заполнения УПД в 2019 году и использовать все перечисленные выше обязательные реквизиты.

С 1 июля 2017 г. внесены изменения в Постановление Правительства № 1137 , следовательно, с июля 2017 г. форма УПД отличается от счета-фактуры строкой, которую включили в форму счет-фактуры.

Строка 8 счета-фактуры «Идентификатор государственного контракта, договора (соглашения)» является отличительным показателем между формой счет-фактуры и УПД. Использование УПД рекомендовано, и руководители организаций самостоятельно принимают решение о том, как правильно заполнить УПД и какие формы документов использовать. Несмотря на то, что УПД содержит реквизиты счет-фактуры, применять его можно организациям на любых формах налогообложения.

Организации и ИП, не являющиеся плательщиками НДС, не обязаны уплачивать этот налог при применении формы УПД. Для организаций, которые находятся на общей системе налогообложения, УПД, так же как и счет-фактура, дает право на зачет входящего НДС при уплате в бюджет. Можно применять универсальный передаточный документ при:

- передаче товара;

- передаче имущественных прав;

- оказании услуг;

- передаче результатов работ,

и в ряде других операций.

Важно правильно использовать статусы «1» или «2»:

- 1 — если нужно, чтобы документ заменял и счет-фактуру, и первичку;

- 2 — счет-фактуру УПД не заменяет, является только заменой первичного документа.

заменяет и счет-фактуру, и первичный документ

|

Строки, графы |

Реквизит УПД |

|

|

Для УПД со статусом «1» заполняются в соответствии с Приложением № 1 к постановлению Правительства РФ от 26.12.2011 № 1137 . В случае, если счета-фактуры в организации подписываются иным лицом, уполномоченным на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации, то в счете-фактуре может быть указан соответствующий распорядительный документ или указана должность уполномоченного, подписавшего конкретный счет-фактуру. Допустимо дополнение показателей строк (3) и (4) информацией об ИНН, КПП грузоотправителя и ИНН, КПП грузополучателя. Для УПД со статусом «2» возможно заполнение строк (1), (1а), (2), (6), (7), граф 1, 2 или 2а, 3 и 9 в целях исполнения требований п. 1 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ о наличии в документе подробной информации о содержании факта хозяйственной жизни и величины натурального и (или) денежного измерения. Показатели, уточняющие условия совершения факта хозяйственной жизни могут также быть отражены в строках, (2а), (2б), (3), (4), (5), (6), (6а), (6б), графах (4), (5), (6) и др. |

||

|

Товар (груз) передал/ услуги, результаты работ, права сдал |

Может быть указана должность лица, совершившего отгрузку, и (или) того, кто уполномочен действовать по сделке передачи результатов работ (услуг, имущественных прав) от имени экономического субъекта; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ . Если этим лицом является тот, кто уполномочен на подписание счетов-фактур и подписал документ от имени руководителя или главного бухгалтера (до строки ), то в ней могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи. |

|

|

Ответствен-ный за правильное оформление сделки, операции |

Должность лица, ответственного за правильное оформление сделки, операции со стороны продавца, его подпись с указанием фамилии и инициалов. Показатель, позволяющий определить ответственного за оформление операции. Если лицом, ответственным за оформление сделки, является тот, кто совершил отгрузку и (или) уполномочен действовать по сделке от имени экономического субъекта (строка ), то при наличии подписи в строке в ней могут заполняться только сведения о должности и ф.и.о. без повторения подписи. Если лицом, ответственным за оформление сделки, является уполномоченный на подписание счетов-фактур и подписавший документ от имени руководителя или главного бухгалтера (до строки ), то в ней так же могут заполняться только сведения о его должности и Ф.И.О. без повторения подписи. Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, для указания должности, Ф.И. О. и подписи второго ответственного. |

|

|

Товар (груз) получил/ услуги, результаты работ, права принял |

Может быть указана должность лица, получившего груз и (или) уполномоченного на принятие услуг, результатов работ, прав по сделке передачи результатов работ (услуг, имущественных прав) от имени покупателя; его подпись с указанием фамилии и инициалов. Лицо, уполномоченное действовать по сделке от имени экономического субъекта, определяется нормами соответствующих глав ГК РФ. Показатель, уточняющий обстоятельства осуществления операции (сделки). |

|

|

Ответственный за правильное оформление сделки, операции |

Должность лица, ответственного за правильное оформление сделки, операции со стороны покупателя, его подпись с указанием фамилии и инициалов. Показатель, позволяющий определить лицо, ответственное за оформление операции. Если лицом, ответственным за оформление сделки, является лицо, уполномоченное действовать по сделке от имени экономического субъекта (строка ), то в ней могут заполняться только сведения о должности и ф.и.о. без повторения подписи. Если в силу установленного в экономическом субъекте документооборота за правильность оформления операции отвечают одновременно несколько лиц, то в документ необходимо будет ввести дополнительную строку, например, для указания должности, Ф.И. О. и подписи второго ответственного лица. |

|

|

Печати экономических субъектов-составителей документа. Законодательно реквизит в качестве обязательного не установлен. Отсутствие печати при наличии всех обязательных реквизитов, предусмотренных статьей 9 Закона № 402-ФЗ, не может являться основанием для отказа в принятии документа к налоговому учету. |

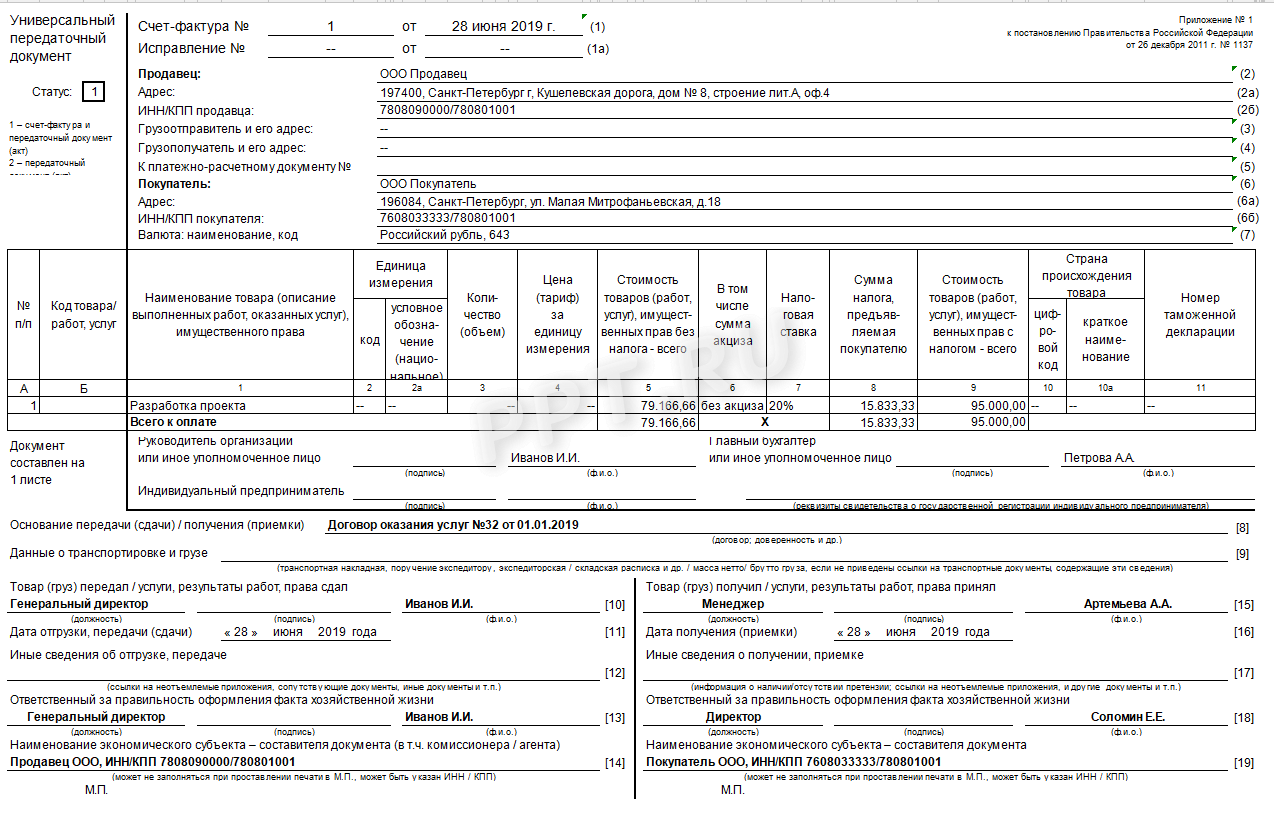

Понять, как заполнять форму, нам поможет образец заполнения универсального передаточного документа. Рассмотрим 2 примера: первый — при выполнении работ и оказании услуг.

Примеры заполненных форм

При выполнении работ и оказании услуг

При отгрузке товаров

Второй пример заполнения УПД — при отгрузке товара. Чтобы заполнить универсальный передаточный документ вместо товарной накладной (ТОРГ12), необходимо изменить статус с «1» на «2», а также строки Грузоотправитель и его адрес (3) и Грузополучатель и его адрес (4) оставить пустыми.

Возможно, будет полезно почитать:

- Аббатство - это католический монастырь ;

- Самые распространенные расклады ;

- Быт и обычаи Обычаи и нравы 19 века ;

- К чему снятся жабы и лягушки: мужчине, девушке, женщине, беременной – толкования разных сонников ;

- Основные характеристики марса ;

- Должностная инструкция транспортного экспедитора ;

- Татаро-монгольское иго или история о том, как ложь стала правдой ;

- Журавль толкование сонника ;