Еще раз об актах

Акт - документ, составленный в коллегиальном порядке для удостоверения фактов, действий и событий имеющих юридическое значение.

Чаще всего акты составляются как постоянно действующими комиссиями, так и назначаемыми руководителями предприятий или по указанию вышестоящей организации. Акты составляются при проверке или ревизии финансово-хозяйственной деятельности, при смене руководителей, главных бухгалтеров и других ответственных работников, установлении фактов нарушения правил торговли, при несчастных случаях на производстве, стихийных бедствиях, хищениях, бое, порче и т.д.

Часть актов служит основанием для записей в бухгалтерском учете. Они относятся к бухгалтерским документам, например: акты приема-сдачи зданий, строений, сооружений, оборудования, транспортных средств и других ценностей, учитываемых в составе основных фондов, акты о ликвидации выбывших основных средств, акты инвентаризации.

Многие акты не только используются для обоснования записей в бухгалтерском учете, но имеют самостоятельное юридическое значение, в частности они необходимы для обоснования претензий и исков (коммерческие акты, составленные при утрате и порче грузов транспортными организациями, акты о расхождении в количестве и качестве при приемке товаров, акты на завес тары, акты на списание товаров и т.д.).

Акты оформляются на общем бланке, если являются внутренним документом предприятия.

Если акт является внешним документом, то он должен содержать юридический адрес фирмы, реквизит ведомственной подчиненности (для государственных предприятий).

Обязательными для всех видов актов являются следующие реквизиты:

наименование предприятия (реквизит бланка);

наименование вида документа с указанием того факта и обстоятельства, которое послужило поводом для составления акта, например: акт ревизии кассы, акт приема-сдачи оборудования, акт об установлении расхождений в качестве при приемке товаров и т.д.;

номер акта (при его регистрации);

дата и место составления;

состав комиссии с указанием: инициалы и фамилия председателя, инициалы и фамилия членов комиссии в алфавитном порядке. При необходимости указывают должности, инициалы и фамилии присутствующих;

основание для составления акта. Это может быть ссылка на документ, на устное распоряжение руководителя, на какие-либо действия, факты, события;

Акт подписывается председателем и членами комиссии. Отдельно подписывают документ лица, присутствовавшие при его составлении.

Для ряда актов (по материальным, финансовым и другим важным вопросам) необходимо утверждение руководителем предприятия и заверение печатью, после чего они приобретают юридическую силу.

Гриф «УТВЕРЖДАЮ» размещается в правом верхнем углу и содержит должность, подпись с расшифровкой и дату утверждения, заверенные печатью учреждения.

Особую группу образуют коммерческие акты, устанавливающие факты повреждения, порчи или недостачи груза, иных нарушений транспортировки. Их оформление производится на типографских бланках установленного образца.

При составлении акта особые требования предъявляются к содержанию документа (текстовой части). Содержание акта должно точно соответствовать фактам, лично установленным членами комиссии. Поэтому прежде чем приступать к их описанию, члены комиссии обязаны тщательно проверить и обстоятельно изучить те факты, действия или события, которые подлежат описанию в акте.

Члены комиссии несут ответственность за правильность удостоверяемых ими фактов, действий или событий. Если мнение члена комиссии не совпадает с содержанием акта, он перед своей подписью делает об этом оговорку и на отдельном листе, прилагаемом к акту, излагает свое мнение.

Количество экземпляров акта определяется в зависимости от их назначения, причем учитывают необходимость приобщения документа к бухгалтерским записям и представления в другие организации.

Акт – это документ, составляемый группой лиц (комиссией), подтверждающий установленные им факты, события, действия.

С точки зрения содержания и назначения акты подразделяются на множество разновидностей: сдачи-приемки (работ, материальных ценностей, документов); обследования (состояния техники безопасности, противопожарной безопасности, условий труда, результатов деятельности); испытаний (образцов, систем, технологий); приема-передачи (дел, денежных средств и иных ценностей); ревизии, инвентаризации;, расследования аварий, несчастных случаев; ликвидации организации и др.

Акты составляются комиссией, состоящей из нечетного числа членов. Комиссия призвана объективно зафиксировать существующие или происшедшие события, факты и состояния, установить их содержание, причины и следствия. Комиссия может быть постоянно действующей или специально созданной. При создании специальной комиссии издается распорядительный документ руководителя организации, или его заместителя, или главного специалиста, где устанавливается:

· цель работы комиссии;

· состав и полномочия членов комиссии: председатель, члены комиссии.

В некоторых случаях акт может быть составлен одним должностным лицом:

· при ревизии финансово-хозяйственной деятельности, проверки наличия товара, порчи груза, нарушения правил транспортировки (архивной, налоговой, торговой, административно-технической и других инспекций);

· инспектором пожарного надзора;

· государственным санитарным врачом;

· аудитором и финансовым консультантом, имеющим государственный аттестат и др.

Комиссия может быть образована на основании устного распоряжения руководителя или его заместителей в пределах их компетенции.

В любом случае, кем бы ни был составлен акт, в нем должны быть зафиксированы только реальные, точно установленные комиссией факты, окончательные выводы, объективные количественные показатели и другие сведения, которые получены в результате работы комиссии.

Акт составляется на основе черновых записей, которые ведутся во время работы комиссии и содержат фактические данные, количественные показатели и другие сведения.

Акты оформляются на общем бланке организации и включают в себя реквизиты: наименование организации, наименование вида документа (АКТ), которое оформляется прописными буквами с двойным интервалом, дата, регистрационный номер, место составления, заголовок к тексту, подписи, в необходимых случаях – гриф утверждения. Если акт предназначен для передачи в другие организации, т.е. является внешним документом, то в состав реквизитов заголовочной части включают юридический адрес организации – автора документа.

Дата в акте – это дата актируемого события. Если работа комиссии продолжалась несколько дней, то при составлении акта указывают дату окончания работы. Эта дата является датой составления и подписания акта.

Индекс акта обычно проставляется при оформлении результатов работы комиссии, имеющих конкретную постоянную компетенцию и установленный срок полномочий (экспертная, аттестационная, квалификационная и др.). При актировании единичных фактов и событий индекс может отсутствовать.

Место составления содержит название географического пункта, в котором реально состоялось событие, зафиксированное в акте, и где реально работала комиссия.

Заголовок к тексту отвечает на вопрос «чего?», Например: «Акт списания материальных ценностей», «Акт работы комиссии по проверке общежития». Возможна формулировка заголовка с помощью отглагольного существительного с ответом на вопрос «О чем?» Например: «Акт приема-передачи оборудования», «Акт об уничтожении дел».

Текст акта делится на три части: введение, констатирующая часть, выводы.

Введение должно содержать:

« Основание: Приказ генерального директора от 20.06.2004 № 73 «Об обеспечении сохранности документального фонда ОАО «Бригантина».

· составлен комиссией - список лиц, составивших акт (должности, фамилии, инициалы). Эти сведения оформляются через 2 межстрочных интервала ниже слова «Основание» и заканчивается двоеточием. Перечисляют их в последовательности: председатель комиссии (должность, фамилия, инициалы), а с новой строчки - члены комиссии в алфавитном порядке, а не по значимости занимаемых ими должностей (должности, фамилии, инициалы), располагаются в столбик и нумеруется арабскими цифрами (знак под знаком);

· присутствовавшие - участвовавшие в работе, но не являющиеся членами комиссии (должности, фамилии, инициалы). Это, как правило, проверяемые, сдающие дела, руководители заинтересованных подразделений. Например: «Составлен комиссией:

Председатель – исполнительный директор Прохоров О.В.;

Члены комиссии:

1. Управляющий делами – Воронов В.Г.,

2. Юрисконсульт – Игнатьев И.Н».

Присутствовали: заведующий архивом Минаков В.А.

Подобная формализация вводной части текста делает неразумным и неуместным применение устаревшего канцелярского оборота: «Мы, нижеподписавшиеся… составили настоящий акт в том, что…», который не соответствует системе делового стиля современного русского литературного языка.

Констатирующая часть отражает существо и результаты работы комиссии. Представляет собой сплошной связный текст и печатается с абзаца через 3-4 межстрочных интервала после вводной части. Текст должен включать сроки проведения работы комиссии, ее цели задачи, установленные факты, методы, с помощью которых велась проверка, ее результаты. Текст констатирующей части при необходимости может быть разбит на пункты. Начинать текст следует с указания даты и цели составления акта. Например:

«18 апреля 2004 года комиссия провела экспертизу (проверку, прием-передачу дел по должности)».

Выводы, предложения, заключения комиссии печатают с новой строчки. Они также могут состоять из нескольких пунктов. В случае несогласия одного из членов комиссии с содержанием акта в качестве приложения оформляется особое мнение члена комиссии.

В конце текста через 2-3 межстрочных экземпляра указывается на количество экземпляров акта и их нахождения или адресаты, которым он направлен. Количество экземпляров акта определяется практической необходимостью. Например:

«Составлен в 3-х экземплярах:

1 экз. – в дело № 06-11;

2-й экз. – в бухгалтерию;

, 3-й экз. – в службу управления персоналом».

Подписи располагаются через 3-4 межстрочных интервала ниже текста от границы левого поля и разделяются двумя интервалами. Подписывается акт председателем и членами комиссии в той же последовательности, которая была указана во вводной части, но уже без указания должности членов комиссии, так как в данном документе их должности равны – члены комиссии. Например:

Председатель - Подпись И.В. Серегин

Члены комиссии Подпись В.Г. Воронов

Подпись М.И. Игнатьев

Личные подписи председателя и всех членов комиссии проставляются на каждом экземпляре акта.

Член комиссии, имеющий замечания к содержанию акта и не согласный с выводами комиссии, также обязан поставить свою подпись с оговоркой о своем несогласии, так как он в меньшинстве. Особое мнение члена комиссии следует оформлять на отдельном листе и прилагать к акту.

Ряд разновидностей акта приобретает юридическую силу после утверждения: акт о ликвидации учреждения, акт о выделении к уничтожению документов и дел с истекшим сроком хранения. В ряде актов (по материальным, финансовым вопросам) гриф утверждения заверяется печатью. Лица, упомянутые в акте, к работе которых высказаны замечания, должны быть ознакомлены с его содержанием под расписку.

|

3. Сводка, перечень, список, отзыв, заключение.

Сводка – это документ, содержащий обобщенные сведения по данному вопросу. Как правило, в сводке содержатся данные по определенным параметрам из различных источников, но связанные одной темой. Например, «Сводка о результатах исполнения документов за первое полугодие 2004 года», «Сводка данных о проведении научной конференции профессорско-преподавательского

состава» и т.д. В сводке могут содержаться данный только из одного источника, если автор документа их обобщил и переработал.

Для более глубокого анализа и с целью концентрации различных данных в одном источнике в сводке могут быть приведены сведения об источниках

информации; может быть дана характеристика фактического материала по одному или нескольким показателям.

Оформляется сводка по тем же правилам, что и справка.

Реквизиты сводки: наименование организации или структурного подразделения, наименование вида документа (СВОДКА), дата, номер, адресат, заголовок к тексту, текст, подпись.

Текст сводки, как правило, оформляется в виде таблицы. Например:

Подписывается сводка руководителем структурного подразделения, или составителем, а при направлении ее в другую организацию – руководителем организации.

Перечень – документ, содержащий систематизированное перечисление предметов, лиц, объектов или работ, составленный в целях распространения на них определенных норм или требований.

Перечень может быть самостоятельным документом или являться приложением к распорядительному документу. Если перечень является самостоятельным документом, то он оформляется с титульным листом, на котором указывается наименование документа, заголовок к тексту, место издания, год, гриф утверждения. «Перечень типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения», «Перечень документов, не подлежащих регистрации» .

Перечни оформляются на стандартных листах бумаги формата А4.

Текст перечня, как правило, оформляется в виде таблицы.

Перечни в большинстве своем должны содержать гриф утверждения. Они утверждаются руководителем организации или вышестоящим органом.

Конкретные разновидности перечней регламентируются соответствующими инструкциями, указаниями, методическими документами.

Список – это документ, содержащий перечисление лиц, предметов, объектов в определенном порядке, составленный в целях информирования или регистрации.

Например, «Список студентов, нуждающихся в общежитии», «Список преподавателей, имеющих детей в возрасте до 14 лет», «Список сотрудников, имеющих право на приобретение разового билета на ж.д. транспорт».

Списки оформляются и составляются по тем же правилам, что и перечни, но, как правило, не нуждаются в утверждении.

Текст списка излагается в виде перечисления объектов, нумеруемых арабскими цифрами, или в табличной форме. Подписывается список должностным лицом, составившим его, при необходимости – руководителем организации. Если список является приложением к распорядительным документам, то они должны визироваться составителем.

Заключение – это документ, содержащий мнение, выводы организации, комиссии или специалиста по какому-либо документу или вопросу.

Заключения могут составляться на:

· проекты положений, постановлений, инструкций;

· научные работы (статьи, дипломные проекты, диссертации, отчеты);

· проекты стандартов и т.д.

Заключение может быть оформлено:

На общем бланке организации (подписывается руководителем организации);

На стандартном листе бумаги (подписывается специалистом или группой специалистов организации и заверяется печатью).

Реквизиты заключения : Наименование организации, наименование вида документа (ЗАКЛЮЧЕНИЕ), дата, номер, заголовок к тексту, текст, подпись.

Текст заключения состоит из двух частей:

- в первой части содержится краткое изложение существа вопроса, анализ основных положений или предложений и общая оценка;

- во второй части излагаются конкретные замечания по существу рассматриваемого вопроса или документа, выводы и предложения. Эта часть текста может состоять из отдельных пунктов, нумеруемых арабскими цифрами.

При отсутствии замечаний и предложений в заключении указывается: «С проектом … согласны» или «По проекту… замечаний нет».

Если заключение направляется в другое учреждение и оформлено не на бланке организации, то необходимо оформить сопроводительное письмо с подписью руководителя.

Отзыв – документ, содержащий мнение организации или специалиста по поводу какой-либо работы, поступившей на рассмотрение, или по поводу работы специалиста или практиканта за определенный период времени.

Порядок составления и оформления отзыва соответствует порядку подготовки и оформления заключения.

Реквизиты: наименование организации, наименование вида документа (ОТЗЫВ), дата, номер, заголовок к тексту, текст, подпись.

Доверенность.

Доверенность - это письменное уполномочие, выдаваемое одним лицом (доверителем) другому лицу (доверенному, представителю) для представительства интересов доверителя перед третьими лицами, доверенность - это односторонняя сделка, она фиксирует содержание и пределы полномочий доверенного, действия которого на основе доверенности создают права и обязанности непосредственно для доверителя. Стоит отметить, что оформленная в нотариальном порядке доверенность является юридическим документом. Действующее законодательство предусматривает несколько видов доверенностей.

В зависимости от объема и характера выраженных в доверенности полномочий различают три вида доверенностей:

Общая (генеральная) доверенность на представление интересов доверителя во всех сферах;

Специальная доверенность на совершение каких-то однородных действий;

Разовая доверенность на выполнение определенного конкретного действия.

Генеральная доверенность имеет место тогда, когда выдается доверенность на совершение действий, охватывающих всю сферу деятельности юридического лица или на общее управление всем имуществом гражданина. Такая генеральная доверенность выдается руководителю филиала юридического лица, филиал совершает точно такие же действия, как само юридическое лицо, только в меньшем объеме. Поэтому руководителю юридического лица, руководителя филиала выдают генеральную доверенность. Когда гражданин уезжает за рубеж, он может выдать генеральную доверенность на управление всем своим имуществом другому гражданину.

Специальная доверенность имеет место тогда, когда доверенность выдается на совершение какого-то комплекса связанных между собой юридических действий. Скажем, такая специальная доверенность выдается юридическим лицом юрисконсульту для ведения всех дел в арбитраже, не на разрешение какого-то одного действия, а на комплекс действий, связанных с разрешением арбитражного спора.

Разовая доверенность выдается, на совершение какого-то одного действия, одной конкретной сделки (например, получение почтового перевода, подписание договора, составление акта и т.п.) и после его совершения она прекращает свое действие.

Акт - документ, составленный в коллегиальном порядке для удостоверения фактов, действий и событий имеющих юридическое значение.

Чаще всего акты составляются как постоянно действующими комиссиями, так и назначаемыми руководителями предприятий или по указанию вышестоящей организации. Акты составляются при проверке или ревизии финансово-хозяйственной деятельности, при смене руководителей, главных бухгалтеров и других ответственных работников, установлении фактов нарушения правил торговли, при несчастных случаях на производстве, стихийных бедствиях, хищениях, бое, порче и т.д.

Часть актов служит основанием для записей в бухгалтерском учете. Они относятся к бухгалтерским документам, например: акты приема-сдачи зданий, строений, сооружений, оборудования, транспортных средств и других ценностей, учитываемых в составе основных фондов, акты о ликвидации выбывших основных средств, акты инвентаризации.

Многие акты не только используются для обоснования записей в бухгалтерском учете, но имеют самостоятельное юридическое значение, в частности они необходимы для обоснования претензий и исков (коммерческие акты, составленные при утрате и порче грузов транспортными организациями, акты о расхождении в количестве и качестве при приемке товаров, акты на завес тары, акты на списание товаров и т.д.).

Акты оформляются на общем бланке, если являются внутренним документом предприятия.

Если акт является внешним документом, то он должен содержать юридический адрес фирмы, реквизит ведомственной подчиненности (для государственных предприятий).

Обязательными для всех видов актов являются следующие реквизиты:

наименование предприятия (реквизит бланка);

наименование вида документа с указанием того факта и обстоятельства, которое послужило поводом для составления акта, например: акт ревизии кассы, акт приема-сдачи оборудования, акт об установлении расхождений в качестве при приемке товаров и т.д.;

номер акта (при его регистрации);

дата и место составления;

состав комиссии с указанием: инициалы и фамилия председателя, инициалы и фамилия членов комиссии в алфавитном порядке. При необходимости указывают должности, инициалы и фамилии присутствующих;

основание для составления акта. Это может быть ссылка на документ, на устное распоряжение руководителя, на какие-либо действия, факты, события;

Акт подписывается председателем и членами комиссии. Отдельно подписывают документ лица, присутствовавшие при его составлении.

Для ряда актов (по материальным, финансовым и другим важным вопросам) необходимо утверждение руководителем предприятия и заверение печатью, после чего они приобретают юридическую силу.

Гриф «УТВЕРЖДАЮ» размещается в правом верхнем углу и содержит должность, подпись с расшифровкой и дату утверждения, заверенные печатью учреждения.

Особую группу образуют коммерческие акты, устанавливающие факты повреждения, порчи или недостачи груза, иных нарушений транспортировки. Их оформление производится на типографских бланках установленного образца.

При составлении акта особые требования предъявляются к содержанию документа (текстовой части). Содержание акта должно точно соответствовать фактам, лично установленным членами комиссии. Поэтому прежде чем приступать к их описанию, члены комиссии обязаны тщательно проверить и обстоятельно изучить те факты, действия или события, которые подлежат описанию в акте.

Члены комиссии несут ответственность за правильность удостоверяемых ими фактов, действий или событий. Если мнение члена комиссии не совпадает с содержанием акта, он перед своей подписью делает об этом оговорку и на отдельном листе, прилагаемом к акту, излагает свое мнение.

Количество экземпляров акта определяется в зависимости от их назначения, причем учитывают необходимость приобщения документа к бухгалтерским записям и представления в другие организации.

Всем нам известно слово «акт». Оно сопровождает нас в течение всей жизни, от рождения до гробовой доски. На основании актов выполненных работ или предоставленных услуг многим из нас начисляют зарплаты и премии, а на основании актов о нарушении дисциплины нам достаются неприятности и наказания. В каком-то общефилософском смысле наша жизнь - это тоже акт, акт написанной кем-то пьесы.

АКТЫ: КРАТКОЕ ДОСЬЕ

Понятие «акт» достаточно широкое и емкое. Акты есть нормативные правовые, локальные, подзаконные и гражданского состояния, выполненных работ, приема-передачи и т.д.

Нам же интересен акт как документ, подтверждающий какой-либо факт в хозяйственной деятельности организации (совершено определенное действие, обнаружено какое-либо обстоятельство и т.д.) и подписанный руководящими лицами организации.

■ Какими бывают акты.

В природе встречается великое разнообразие актов! Перечислим самые популярные, с которыми среднестатистический работник имеет дело чаще всего:

Акт выполненных работ / оказанных услуг;

Акт приема-передачи продукции;

Акт на списание основных средств/материалов;

Акт сверки взаимных расчетов;

Акт на выделение к уничтожению / уничтожение документов, дел, бланков строгой отчетности, печатей и т.д.;

Акт об отсутствии работника на рабочем месте;

Акт об отказе от ознакомления/подписи и т.д.

■ Как появляются акты и где они регистрируются.

Акты в организации появляются одним их двух способов: создаются в самой организации либо присылаются из сторонних организаций - так называемых контрагентов.

Все присланные акты являются входящей корреспонденцией и обязательно фиксируются в журнале регистрации входящих документов.

ОБРАТИТЕ ВНИМАНИЕ!

Акты выполненных работ, оказанных услуг и сверки взаимных расчетов регистрируются в бухгалтерии. В канцелярии они фиксируются без присвоения входящего номера, поскольку являются документом бухгалтерской отчетности.Все остальные акты должны проходить полную процедуру регистрации с проставлением штампа «входящий №» на одном экземпляре (он будет впоследствии «вашим»).

Хотя бухгалтерские акты и не регистрируются в службе ДОУ (они регистрируются в бухгалтерии), передавать их в бухгалтерию следует строго под роспись. Дальнейшая судьба актов, должным образом зафиксированных и переданных в бухгалтерию, в принципе, работников канцелярии не должна волновать.

Другое дело если акт, поступивший в организацию, является не бухгалтерским документом, а приложением к договору или даже самостоятельным документом. Таки акты регистрируются с проставлением входящего номера и даты. Если акт прислан на подпись в нескольких экземплярах, то после регистрации все его экземпляры отдают под роспись исполнителю для окончательного оформления. Если присланный документ имеет все необходимые подписи и печати, то его надлежит подшить в соответствующее дело. Как правило, акты, относящиеся к какому-либо договору, хранятся с ним же.

■ Кто может и обязан создавать акты.

Акты, относящиеся к бухучету, оформляет, разумеется, бухгалтерия - как правило, в программе 1С. Там они имеют вполне унифицированный вид, а поэтому акты, созданные в бухгалтериях совершенно разных организаций, похожи, как близнецы.

Остальные виды актов, как сообщают нам Методические рекомендации по внедрению ГОСТ Р 6.30-2003 , составляются несколькими лицами (комиссией) и подтверждают установленные факты или события.

Комиссии могут различаться по количественному составу, быть как постоянно действующими, так и созданными единовременно.

■ Какие реквизиты должна содержать форма акта.

Приведем пример акта на бланке организации со всеми возможными реквизитами (Пример 1).

реквизит 03 - эмблема или товарный знак организации;

реквизиты 04, 05, 06 - код организации, идентификационный номер налогоплательщика (ИНН), код причины постановки на учет (КПП);

реквизит 08 - наименование организации;

реквизит 09 - справочные данные организации;

реквизит 10 - наименование вида документа;

реквизит 11 - дата документа;

реквизит 12 - регистрационный номер документа;

реквизит 14 - место составления и издания документа;

реквизит 16 - гриф утверждения документа;

реквизит 18 - заголовок к тексту;

реквизит 20 - текст документа. Согласно Методическим рекомендациям по внедрению ГОСТ Р 6.30-2003 текст акта состоит из двух частей: вводной и основной (констатирующей).

Во вводной части акта указывается распорядительный документ, на основании которого актируется факт, событие или действие (в именительном падеже), его номер и дата.

При перечислении лиц, участвовавших в составлении акта, указываются наименования должностей с обозначением организаций, фамилий и инициалов (в именительном падеже). Первым указывается председатель комиссии.

При необходимости допускается приводить сведения о документах, удостоверяющих личность и полномочия лиц, участвовавших в составлении акта, и их адреса.

Фамилии членов комиссии располагаются в алфавитном порядке. Слова «Основание», «Председатель», «Члены комиссии», «Присутствовали» пишутся с прописной буквы.

В основной части акта излагаются установленные факты, а также выводы и заключения. Текст акта заканчивается сведениями о количестве экземпляров акта и месте их нахождения. Количество экземпляров акта определяется количеством заинтересованных сторон или нормативными документами, регламентирующими составление акта. Например:

реквизит 21 - отметка о наличии приложения;

реквизит 22 - подписи;

реквизит 27 - отметка об исполнителе документа;

реквизит 30 - идентификатор электронной копии документа.

В Примере 1 проставлены все реквизиты, которые могут присутствовать в акте. На практике некоторые из реквизитов могут исключаться - например, реквизит 09 «Справочные данные организации» или реквизит 03 «Эмблема или товарный знак организации». Нечасто проставляют и реквизит 30 «Идентификатор электронной копии документа».

АКТЫ БУХГАЛТЕРСКИЕ

Разные виды актов могут выглядеть по-разному. Например, бухгалтерские акты часто составляются не комиссией, а бухгалтером или руководителем организации (часто он же и бухгалтер) и не содержат доброй половины указанных выше реквизитов.

■ Акт сверки взаимных расчетов. Это документ, отображающий взаимные расчеты двух организаций за определенный период (Пример 2).

ОБРАТИТЕ ВНИМАНИЕ!

Акт сверки, содержащий сумму задолженности и подписанный должником, является официальным признанием долга и принятием на себя обязательств по его уплате!

Любой суд в этом случае встанет на сторону кредитора. Бухгалтеры это, конечно же, хорошо знают и без разбору все подряд ненулевые акты сверки не подписывают.

Это следует знать и нам, делопроизводителям, чтобы вовремя предостеречь руководителя от поспешного проставления подписи на каком-либо акте сверки.

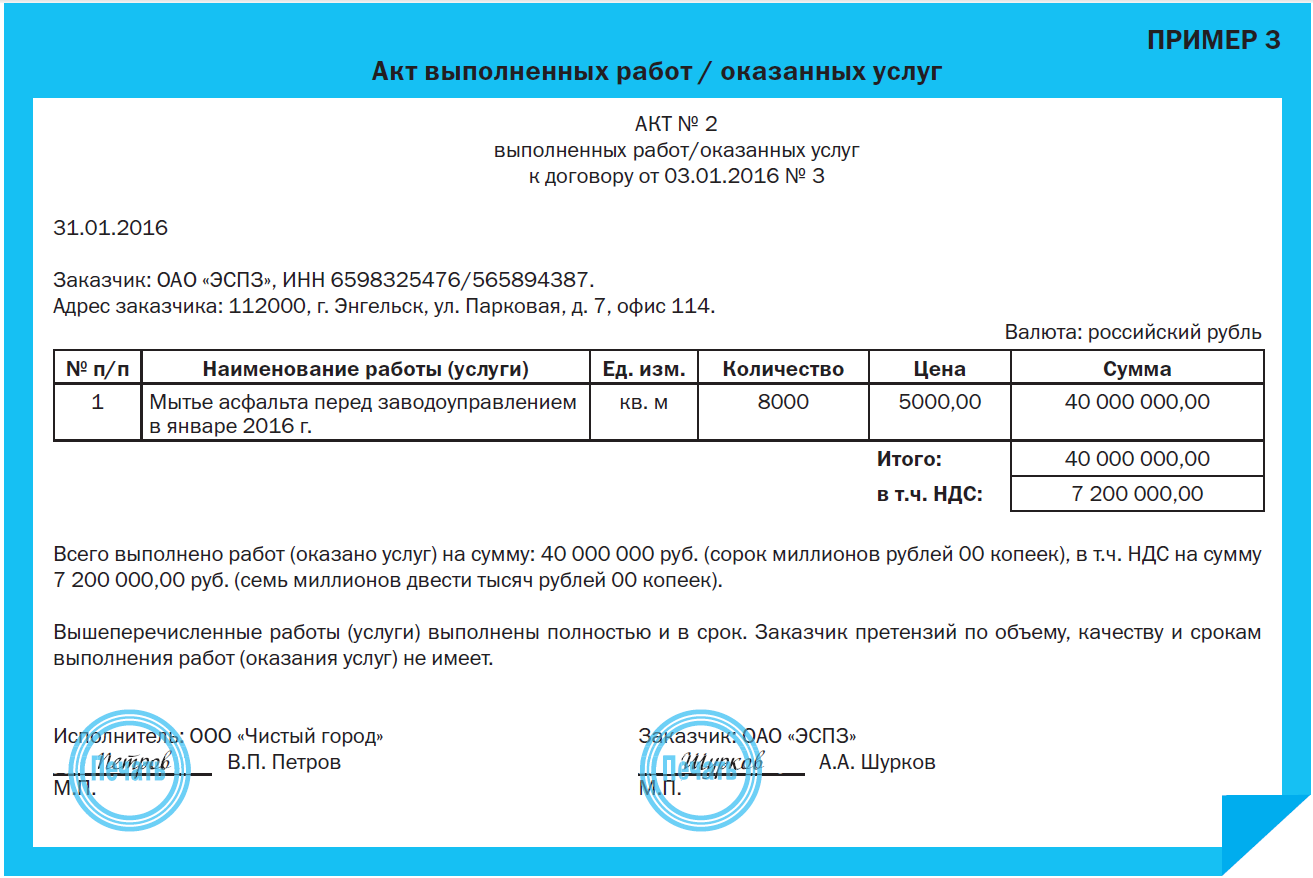

■ Акт выполненных работ / оказанных услуг - это документ, который подтверждает факт выполнения работ или оказания услуг и прилагается к договору между исполнителем и заказчиком (Пример 3).

Подобные бухгалтерские акты имеют всего две подписи. Оформляет их, как правило, сторона-исполнитель в двух экземплярах. Она подписывает их, проставляет свою печать и отправляет почтой или с оказией потребителю услуг, чтобы он также подписал их и поставил свою печать. После скрепления документа подписью и печатью со своей стороны организация-потребитель оставляет один экземпляр акта у себя, а второй отправляет организации-исполнителю. После этого все счастливы.

Это не единственные, но наиболее распространенные виды актов, инициаторами которых может выступать бухгалтерия. Хранятся они также в бухгалтерии.

АКТЫ «ДОГОВОРНЫЕ»

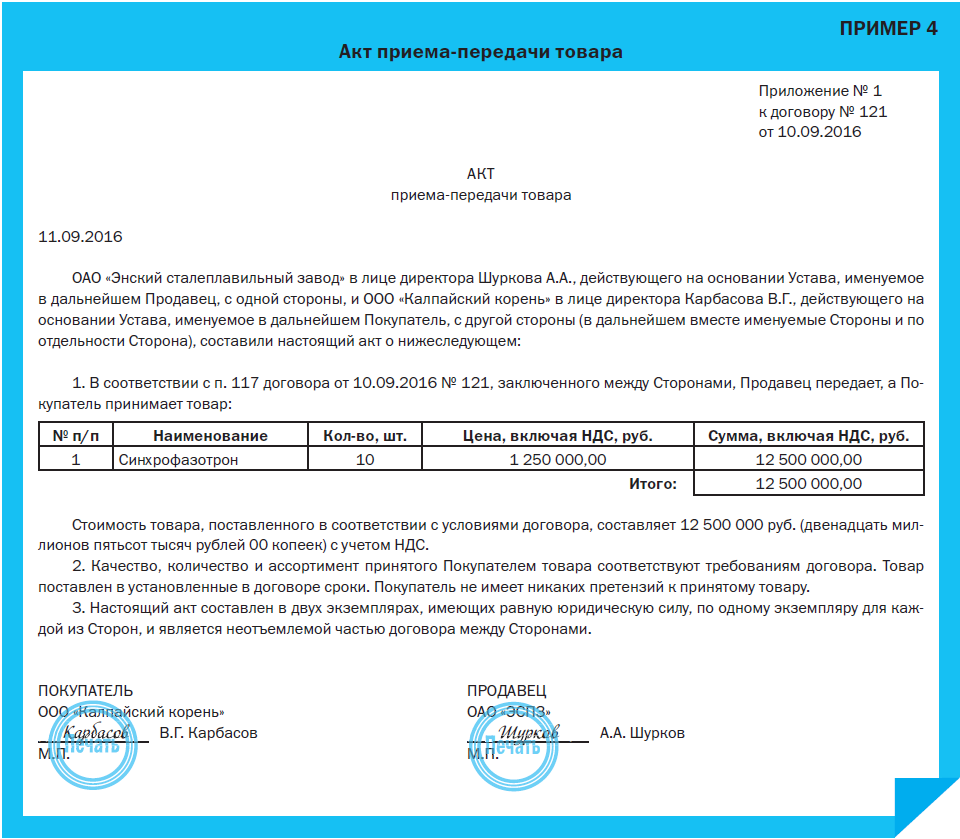

■ Акт приема-передачи или приемки продукции (товара). К договорам часто прилагается акт приема-передачи или приемки продукции (товара) (Пример 4). Этот акт оформляется в момент передачи товара с целью зафиксировать количество, качество и стоимость переданного товара. В суде акт приема-передачи будет являться доказательством того, что товар предан в указанном объеме и на указанную сумму. Этот вид акта хранится вместе с договором.

АКТЫ КОЛЛЕГИАЛЬНЫЕ

Перейдем к видам актов, которые составляются коллегиально.

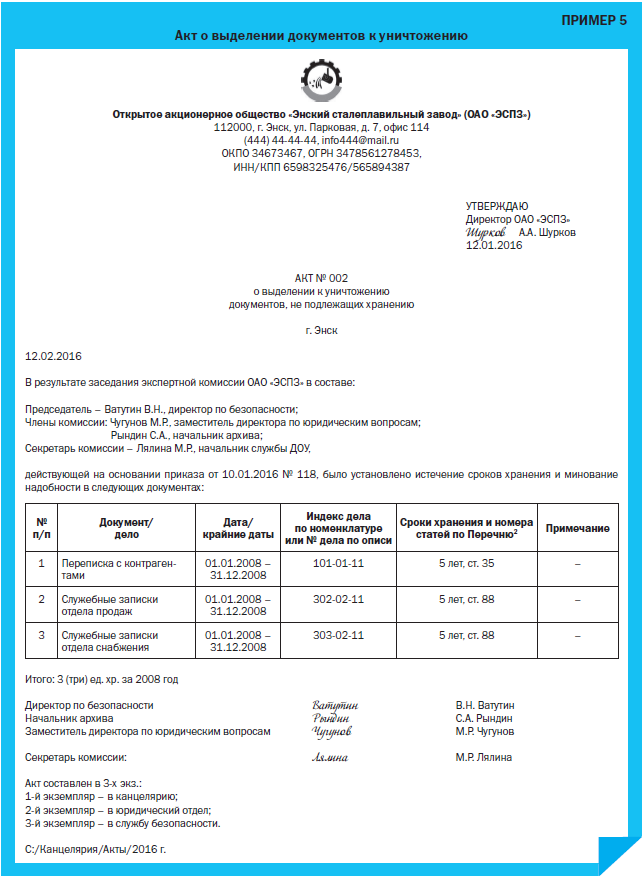

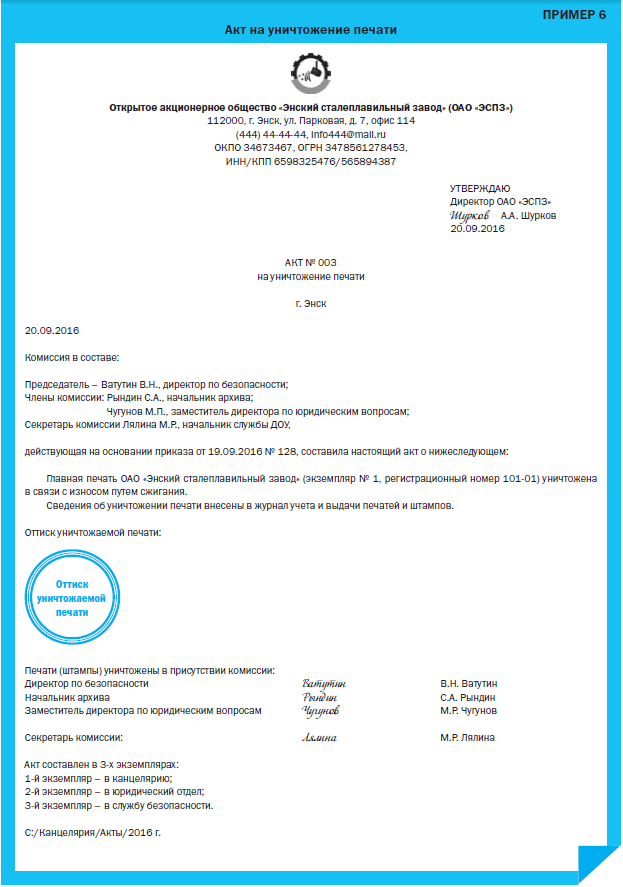

Это, например, наши любимейшие акты о выделении документов к уничтожению / об уничтожении (Пример 5), а также акты на уничтожение печатей и штампов (Пример 6).

2 Перечень типовых управленческих документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций,

с указанием сроков хранения (утвержден приказом Минкультуры России от 25.08.2010 № 558, в ред. от 16.02.2016; далее - Перечень).

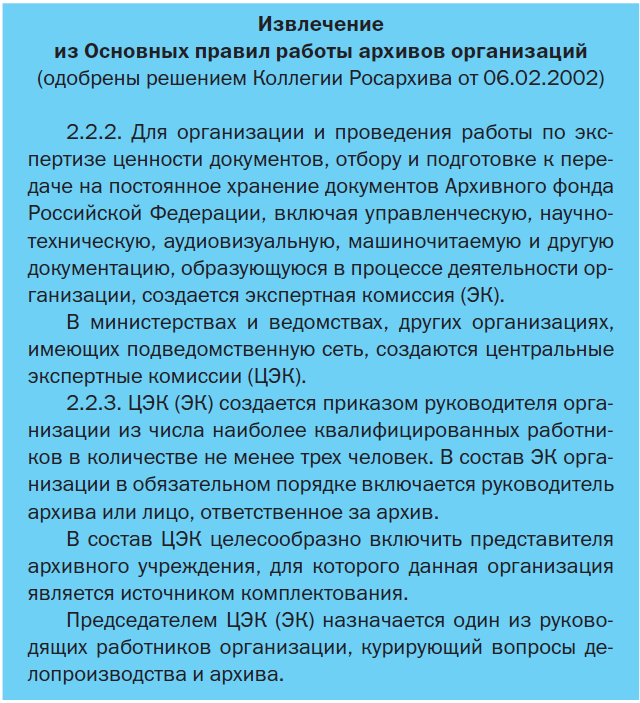

Акт о выделении документов к уничтожению создается постоянно действующей экспертной комиссией организации и содержит список документов, которые необходимо уничтожить. Состав экспертной комиссии утверждается приказом по организации за подписью руководителя.

Экспертная комиссия может состоять из:

Работника архива организации;

Работника службы ДОУ;

Работника бухгалтерии;

Работника службы безопасности.

АКТЫ «КАДРОВЫЕ»

При работе с кадрами без актов тоже никуда. И оформляются они, к сожалению, достаточно часто, особенно следующие:

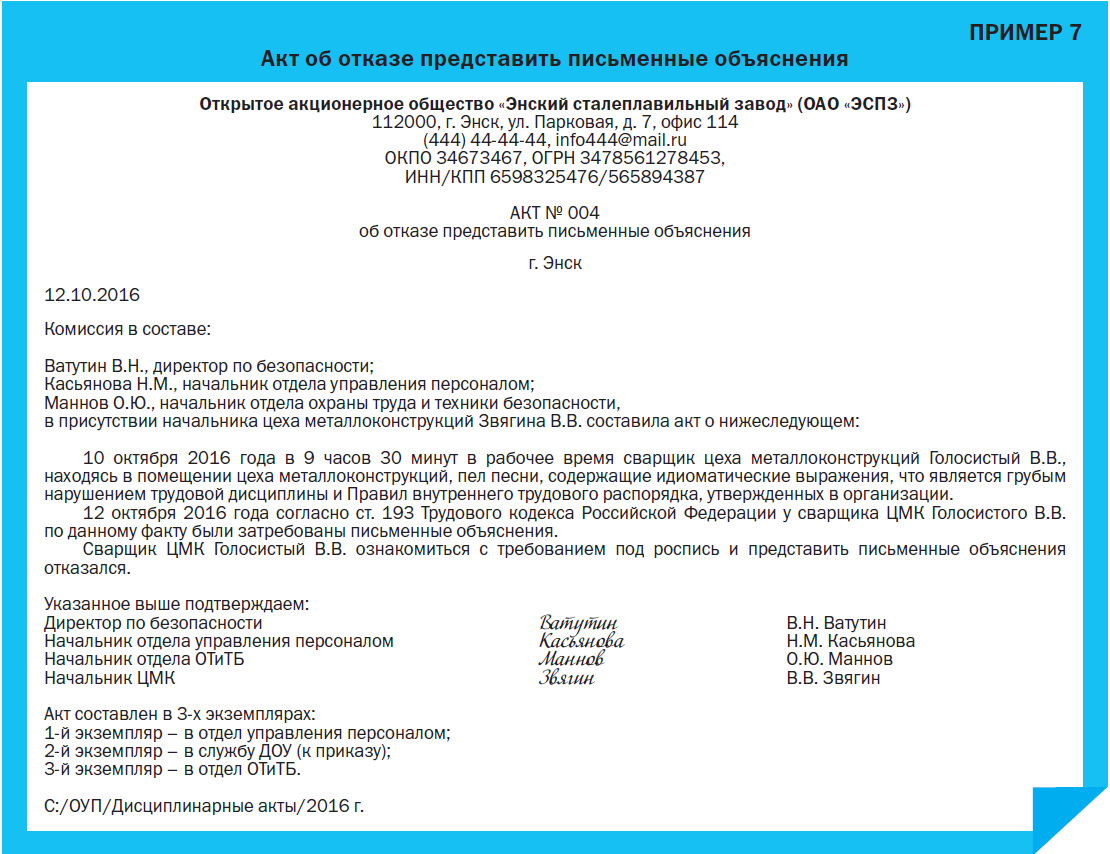

Акт об отказе от ознакомления, дачи объяснений или от подписания чего-либо (Пример 7);

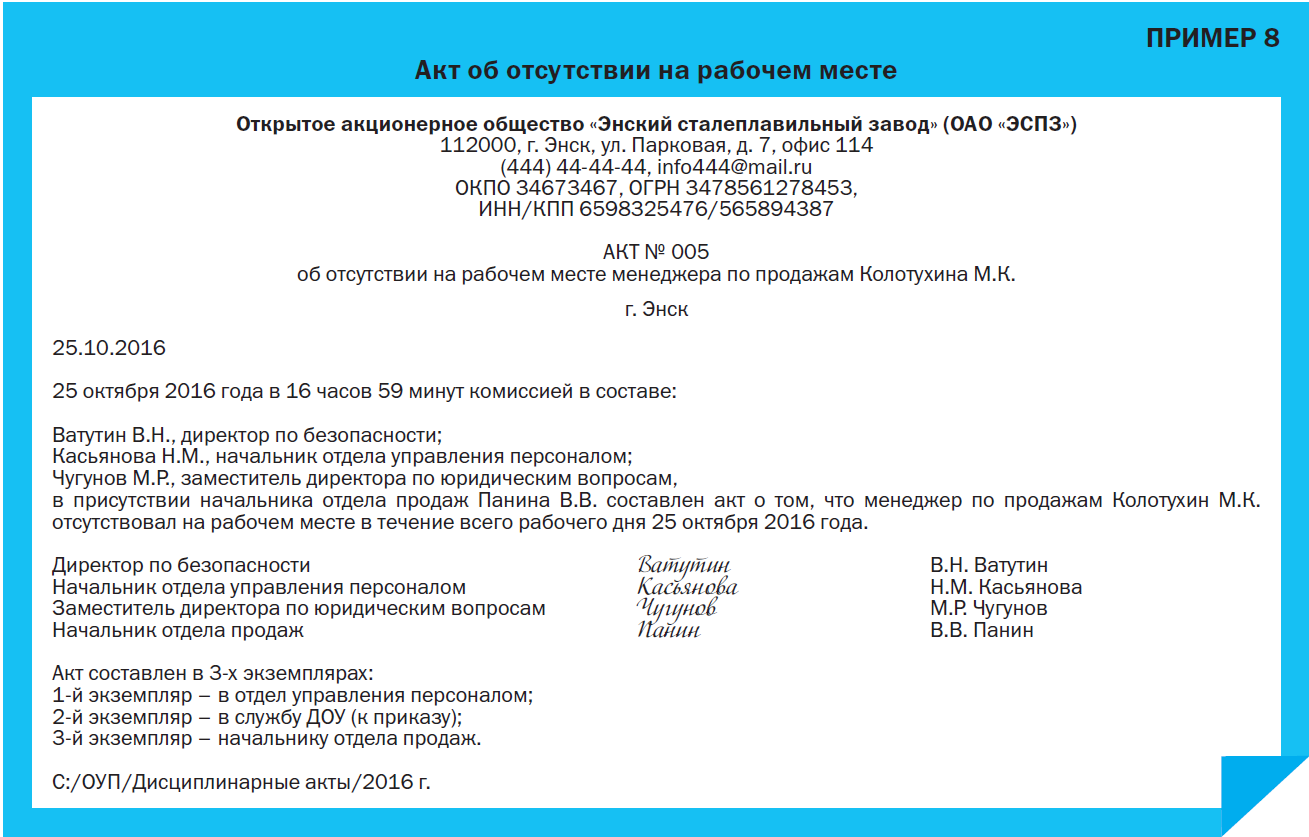

Акт об отсутствии работника на рабочем месте (Пример 8).

Обратите внимание, что акт об отказе от дачи объяснений составляется по истечении двух дней со дня совершения проступка, если в течение этих двух дней объяснения не будут представлены.

Эти акты надлежит оформлять особенно тщательно, поскольку они служат основанием для дисциплинарного взыскания и увольнения проштрафившегося работника.

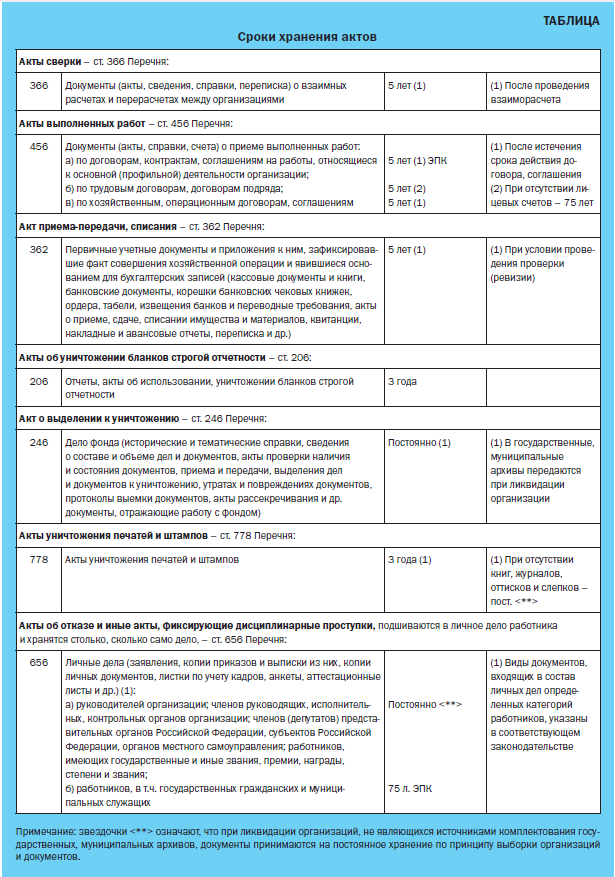

Сроки хранения актов, установленные в Перечне, приведены в Таблице.

Таким образом, документ, именуемый актом, - это неотъемлемая часть хозяйственной деятельности любой организации, и потребность в них возникает в самых разнообразных ситуациях.

Организационно-распорядительная документация. Требования к оформлению документов: Методические рекомендации по внедрению ГОСТ Р 6.30-2003 (утверждены Росархивом; далее - Методические рекомендации по внедрению ГОСТ Р 6.30-2003).

Возможно, будет полезно почитать:

- Аббатство - это католический монастырь ;

- Самые распространенные расклады ;

- Быт и обычаи Обычаи и нравы 19 века ;

- К чему снятся жабы и лягушки: мужчине, девушке, женщине, беременной – толкования разных сонников ;

- Основные характеристики марса ;

- Должностная инструкция транспортного экспедитора ;

- Татаро-монгольское иго или история о том, как ложь стала правдой ;

- Журавль толкование сонника ;